Cartes |

|---|

Guide d'intégration |

Version 1.0 |

Date 26/03/2020 |

Table des matières

Historique des versions

Date | Nom | Modification |

|---|---|---|

26/03/2020 | Peter Posse | Version originale |

Intégration du paiement par carte

Informations generales sur les paiement par carte

La plateforme de paiement de BNP Paribas prend en charge les principales cartes de paiement et devises dans le monde. Les données cartes sont protégées contre tout accès non autorisé grâce au chiffrement TLS. Des fonctions de sécurité supplémentaires sont intégrées, comme la prévention de la fraude et la gestion des risques.

MasterCard SecureCode (UCAF), Verified by Visa (VbV), Diners ProtectBuy, JCB J/Secure et American Express SafeKey permettent de sécuriser les demandes de paiement avec une validation du porteur de la carte grâce à la technologie 3D Secure, ce qui signifie que le porteur de carte doit confirmer son identité via une fonctionnalité d’authentification.

Le traitement d’une transaction par carte peut être effectué via :

- Le formulaire de la plateforme de paiement,

- Une connexion serveur-to-serveur,

- Un transfert par batch

Les commerçants bénéficient du transfert de responsabilité lorsqu’ils utilisent l’authentification 3D Secure.

Sur le plan technique, le 3D Secure représente un processus d’authentification qui précède le paiement. Une fois les données de carte saisies, la plateforme de paiement vérifie l’identité du porteur de carte et le paiement n’est seulement exécuté qu’après l’authentification.

Il est essentiel de savoir si le paiement par carte est effectué via la page de paiement ou via une connexion serveur-to-serveur. Dans le premier cas, la page de paiement gère le processus d’authentification, alors que dans le cas d’une connexion server-to-server, le commerçant doit gérer l’authentification via une interface distincte.

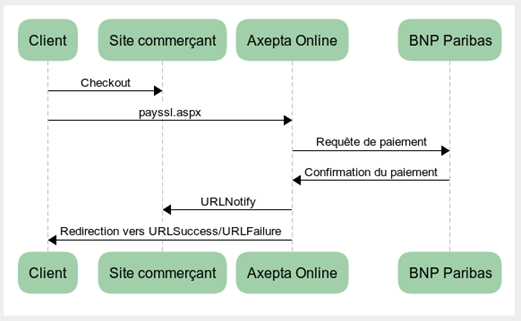

Le formulaire de la page de paiement et les donnees de carte sont héberges par BNP Paribas (payssl.aspx)

Schéma des flux

Pour procéder à l’authentification, la plateforme de paiement connecte le porteur de carte à sa banque, qui confirme son identité. Un paiement exécuté avec Verified by Visa, MasterCard SecureCode, Diners ProtectBuy, JCB-Card J/Secure ou American Express SafeKey se fait en deux étapes : authentification et paiement.

Dans les étapes suivantes, la plateforme de paiement répond différemment dans deux situations :

- Cas 1: Authentification 3D Secure via une page affichée en pop-up

Si la carte est enregistrée pour Verified, SecureCode, ProtectBuy, J/Secure ou SafeKey, la plateforme de paiement retourne une page HTML affichée en pop-up (fenêtre superposée). Cette page HTML (qui contient une fonction en Javascript appelée « Initiate3DSec() ») effectue la connexion avec la banque du porteur de la carte et permet de faire la correspondance entre le code entré par le porteur (client de la boutique) et le code envoyé par la banque.

Remarque : l’utilisation d’une fenêtre séparée peut entraîner des problèmes avec les bloqueurs de fenêtres contextuelles (pop-up) dans le navigateur du client. Par conséquent, le cas 2 décrit une alternative sous la forme d’une variante iFrame.

L’exemple suivant présente une page dans laquelle le code HTML est intégré :

<HTML> <HEAD> <META http-equiv=Content-Type content="text/html; charset=unicode"> <SCRIPT language="javascript"> <!-- <Response excerpt from request: HTML with JavaScript> //--> </script> </HEAD>"); <BODY onload="javascript:Initiate3DSec();"> <table><tr> <td align="center"><font face="Verdana" size="-1"><b>Please identify yourself with 3D Secure!</b></font></td> </tr></table>"); </BODY> </HTML> |

Remarque : vous pouvez aussi utiliser ce code si vous voulez uniquement vérifier l’identité du porteur de la carte sans procéder à un paiement par carte. Notre équipe support peut paramétrer votre compte de façon à ce que la plateforme de paiement puisse procéder à l’authentification avec Verified, SecureCode, ProtectBuy, J/Secure ou SafeKey sans faire de paiement (Authentication hosting).

Lorsque le client a été authentifié grâce à sa banque, le serveur de contrôle d’accès (ACS, Access Control Server) de la banque appelle l’url TermURL de la boutique. Dans le cas de cette requête, l’ACS transfère les paramètres suivants via GET (QueryString) à l’url TermURL de la boutique : MID, PayID et TransID. Le paramètre PARes est transféré via POST.

Remarque : le paramètre PAResponse doit être URL-encoded, mais non chiffré avec la méthode Blowfish, car le contenu peut inclure des caractères spéciaux.

Le paramètre doit être transféré dans son intégralité via la méthode POST à l’URL suivante :

Remarque : si vous transférez les paramètres PARes et MID, utilisez les paramètres MerchantID (identifiant du commerçant) et PAResponse pour la page direct3d.aspx.

- Cas 2: Authentification 3D Secure via une page affichée en iFrame

Une alternative au pop-up, le commerçant peut choisir l’iFrame comme méthode d’affichage de la page d’authentification 3DS. Le porteur de carte peut effectuer l’authentification auprès de sa banque sur la page où il se trouve via une autre interface affichée en iFrame ; cela évite les difficultés rencontrées avec les bloqueurs de fenêtres contextuelles (pop-up) dans le navigateur du client.

Si la carte est enregistrée sur le serveur (Directory Server), la plateforme de paiement renvoie les paramètres suivants via la connexion socket

Paramètre | Format | CND | Description |

ACSURL | ans.. | C | Uniquement dans le cas des cartes enregistrées : URL du serveur de contrôle d’accès de l’émetteur de carte avec paramètres de requête joints (sans encodage URL). Il est possible d’utiliser l’esperluette et le point d’interrogation du serveur ACS comme valeurs dans l’URL ; tout caractère précédant le paramètre PAReq fait partie d’ACSURL. |

PaReq | ans.. | M | Requête d’authentification du payeur (URL-encoded) |

MD | M | Les données du commerçant sont une valeur vide, qui doit être transférée pour des raisons de compatibilité | |

TermURL | ans.. | M | Adresse de retour de la boutique. La plateforme de paiement ajoute les paramètres PayID, TransID et MID comme paramètres de demande au TermURL initial séparés par un point d’interrogation. |

Exemple de traitement correct d’ACSURL et de TermURL :

acsurl=a?b=c&d=e&pareq=f&termurl=g?PayID=h&TransID=i&MID=j

ACSURL: a?b=c&d=e

TermURL: g?PayID=h&TransID=i&MID=j

Remarque : dans ce processus, les données doivent parfois être transférées directement depuis le réseau de la banque. Par conséquent, le paramètre ACSURL n’est pas URL-encoded, bien que la plateforme de paiement utilise d’autres données URL-encoded.

Ces paramètres doivent être inclus en tant que champs MASQUÉS dans une page HTML qui poste elle-même vers l’URL ACS. L’exemple suivant présente cette page HTML, dans laquelle les paramètres de retour sont intégrés :

<HTML> <HEAD> <META http-equiv=Content-Type content="text/html; charset=unicode"> <A content="MSHTML 6.00.2800.1106" name=GENERATOR> </HEAD> <BODY onload="sendpareq.submit();"> <FORM action="[ACSURL]" method="POST" name="sendpareq"> <input type="hidden" name="MD" value=""> <input type="hidden" name="PaReq" value="[PaReq]"> <input type="hidden" name="TermUrl" value="[TermUrl]"> </FORM> </BODY> </HTML> |

Remarque : vous pouvez aussi utiliser ce code si vous voulez uniquement vérifier l’identité du porteur de carte sans procéder immédiatement à un paiement par carte (hébergement d’authentification). Le Support BNP Paribas peut configurer votre paiement, afin que la plateforme de paiement puisse appliquer le Verified by Visa ou le SecureCode sans paiement.

Lorsque le client a été authentifié grâce à sa banque, le serveur de contrôle d’accès (ACS, Access Control Server) de la banque appelle l’url TermURL de la boutique. Dans le cas de cette requête, l’ACS transfère les paramètres suivants via GET (QueryString) via l’url TermURL de la boutique : MID, PayID et TransID (sans chiffrement). Le paramètre PARes est transféré sans chiffrement via POST.

Remarque : le paramètre PAResponse doit être encodé au format URL, mais non chiffré avec la méthode Blowfish, car le contenu peut inclure des caractères spéciaux.

Le paramètre doit être transféré dans son intégralité via POST à l’URL suivante :

Remarque : si vous transférez les paramètres ACS, PARes et MID, utilisez l’identifiant du commerçant et PAResponse pour la page direct3d.aspx.

Appel de l’interface : paramètres généraux

Remarque : pour les paiements par carte avec 3D Secure, prenez connaissance des différents cas expliqués dans le chapitre précédent. Si la carte est enregistrée pour Verified, SecureCode ou SafeKey, la phase suivante est divisée en deux étapes : authentification et paiement. Toutefois, cela commence toujours de la même façon via l’interface direct.aspx. La première réponse correspond à la réception du code JavaScript ou d’autres paramètres afin de procéder à un second appel de l’interface direct3d.aspx. Ce n’est qu’après que vous recevez le paramètre répertorié en tant que réponse.

Pour procéder à un paiement par carte TLS via une connexion serveur-to-serveur, appelez l’URL suivante :

Remarque : pour des raisons de sécurité, la plateforme de paiement rejette toutes les requêtes de paiement avec des erreurs de formatage. Par conséquent, utilisez le type de donnée approprié pour chaque paramètre.

Le tableau suivant décrit les paramètres de requête de paiement chiffrés :

Paramètre | Format | CND | Description | |

|---|---|---|---|---|

MerchantID | ans..30 | M | Identifiant du commerçant (MID) attribué par BNP Paribas. Ce paramètre doit être transmis non chiffré. | |

TransID | ans..64 | M | Identifiant de la transaction devant être unique pour chaque paiement | |

RefNr | ns..30 | O | Le numéro de référence unique du commerçant, qui sert de référence de remboursement | |

Amount | n..12 | M | Montant dans l’unité de devise la plus petite (p. ex. centime d’euro) Contactez l’Assistance si vous voulez capturer des montants inférieurs à 100 (unité de devise la plus faible). | |

Amount3D | n..12 | OC | Uniquement pour 3D Secure : montant pour l’authentification avec Verified, SecureCode et SafeKey si le montant est différent. Par exemple : le client confirme le prix d’un vol de 120 euros avec Verified, mais l’agent de voyage capture uniquement les frais de réservation de 20 euros : Amount3D=12 000; Amount=2 000. Montant dans l’unité de devise la plus petite (p. ex. centime d’euro) Contactez l’Assistance si vous voulez capturer des montants inférieurs à 100 (unité de devise la plus faible). | |

Currency | a3 | M | Devise, trois chiffres DIN / ISO 4217 | |

CCNr | n..19 | M | Numéro de carte d’au moins 12 chiffres, numérique sans espace. Vous pouvez également transmettre un numéro PCN. (pseudo card numnber). | |

CCCVC | n..4 | O | Numéro de vérification de carte (CVV) : pour Visa et MasterCard, les 3 derniers chiffres sur la bande de signature de la carte. Pour American Express, les 4 derniers chiffres. | |

CCExpiry | n6 | M | En combinaison avec TOKEN : date d’expiration de la carte au format AAAAMM (201706). | |

CCBrand | a..22 | M | Désignation de la marque de carte. Notez bien l’orthographe ! Selon le tableau des marques de carte ! | |

Capture | ans..6 | O | Détermine le type et l’heure de la capture. AUTO : capture immédiate après autorisation (valeur par défaut). MANUAL : capture effectuée par le commerçant. <Number> : délai en heures jusqu’à la capture (nombre entier : 1 à 696). | |

OrderDesc | ans..768 | M | Description des produits achetés, prix à l’unité, etc. | |

TermURL | ans..256 | C | Uniquement pour 3D Secure. URL de la boutique sélectionnée par le serveur ACS (Access Control Server) de la banque du porteur de carte pour la transmission du résultat de l’authentification. La banque transfère les paramètres suivants : PayID, TransID et MerchantID via GET et le paramètre PAResponse via POST à TermURL. | |

UserAgent | ans..128 | C | Uniquement pour 3D Secure. Type de navigateur de l’utilisateur appelant la page. Par exemple : IE Mozilla/4. 0 (compatible ; MSIE 6.0 ; Windows NT 5.0 ; NET CLR 1.0.3705) | |

HTTPAccept | ans..128 | C | Uniquement pour 3D Secure : types MIME que les clients du commerçant acceptent. P. ex. image/gif, image/x-xbitmap, image/jpeg, image/pjpeg, application/vnd. ms-powerpoint, application/vnd. ms-excel, application/msword, */* | |

MAC | an64 | M | Code HMAC (Hash Message Authentication Code) avec algorithme SHA-256 | |

ReqID | ans..32 | O | Pour éviter les paiements en double, saisissez une valeur alphanumérique qui identifie votre transaction et ne peut être attribuée qu’une seule fois. Si la transaction est à nouveau soumise avec le paramètre ReqID identique, la plateforme de paiement n’exécute pas le paiement et se contente de retourner le statut de la transaction d’origine. | |

AccVerify | a3 | O | Si AccVerify=Yes, la carte sera vérifiée du côté de l’acquéreur. alors Le commerçant doit soumettre le paramètre AccVerify (obligatoire) et peux utiliser le paramètre Amount (facultatif) pour ajouter un montant . La valeur par defaut du montant (amount) est 0 | |

RTF | a1 | O | Pour un paiement régulier (abonnement) : I = paiement initial pour le nouvel abonnement R = paiement récurrent | |

Le tableau suivant fournit les paramètres avec lesquels la plateforme de paiement répond :

Paramètre | Format | CND | Description |

|---|---|---|---|

MID | ans..30 | M | Identifiant du commerçant |

PayID | an32 | M | Identifiant attribué par la plateforme de paiement pour le paiement ; p. ex. pour référencement dans les fichiers batch |

XID | an32 | M | Identifiant pour toutes les transactions uniques (autorisation, capture, remboursement) pour un paiement attribué par la plateforme de paiement |

TransID | ans..64 | M | Numéro de transaction du commerçant Notez pour certaines connexions, les différents formats fournis au sein des paramètres spécifiques. |

Status | a..50 | M | OK ou AUTHORIZED (URLSuccess) et FAILED (URLFailure) |

Description | ans..1024 | M | Détails complémentaires dans le cas où le paiement est rejeté. N’utilisez pas la Description, mais le paramètre Code pour l’analyse du statut de transaction ! |

Code | n8 | M | Code d’erreur selon les codes de réponses de la plateforme de paiement |

MAC | an64 | M | Code HMAC (Hash Message Authentication Code) avec algorithme SHA-256 |

PCNr | n16 | O | TOKEN (Pseudo Card Number) : numéro aléatoire généré par la plateforme de paiement qui représente un numéro de carte . Le TOKEN (PCN) commence par 0, et les 3 derniers chiffres correspondent à ceux du véritable numéro de carte. Vous pouvez utiliser le PCN comme un numéro de carte pour l’autorisation, la capture et les remboursements. |

CCExpiry | n6 | OC | En combinaison avec TOKEN : date d’expiration de la carte au format AAAAMM (201706). |

CCBrand | a..22 | OC | En combinaison avec PCNr : Désignation de la marque de carte Notez bien l’orthographe ! Selon le tableau des marques de carte ! |

MaskedPan | an..19 | OC | Numéro de carte masqué 6X4 |

AboID | ans..32 | O | Pour l’abonnement : identifiant unique attribué par la plateforme de paiement pour l’abonnement |

CAVV | ans..40 | OC | Dans le cas de 3D Secure avec hébergement d’authentification (uniquement requête 3D sans autorisation) : valeur de validation d’authentification de porteur de carte : contient la signature numérique pour l’authentification avec l’ACS de la banque émettrice de la carte. |

ECI | n2 | OC | Pour 3D Secure : indicateur d’e-commerce ACS : définit le niveau de sécurité d’un paiement par carte via les différents canaux de communication : MOTO, SSL, Verified by Visa, etc. |

DDD | a1 | C | Pour l’hébergement d’authentification 3D Secure : Y - entièrement authentifié (authentification complète effectuée) N - non abonné (vérifié, mais l’émetteur ne participe pas) U - non éligible (erreur technique) A - tentative (la carte ne participe pas) B - contournement (contournement, uniquement pour CardinalCommerce) |

ACSXID | ans..40 | O | Uniquement pour les cas 2 et 3 (avec et sans fenêtre séparée : pages 31 et 32 de ce guide) avec hébergement d’authentification : identifiant de transaction. Le paramètre ACSXID est transféré avec l’autorisation à l’acquéreur |

Paiement par batch

Cette section présente les paramètres qui doivent être transmis dans les enregistrements du fichier Batch (Record) pour l'exécution d'un paiement par carte, ainsi que les informations pouvant être contenues dans le fichier de réponse concernant l'état du paiement.

La structure devant être utilisée pour un paiement par carte au sein d'un fichier Batch est comme suit :

HEAD,<MerchantID>,<Date>,<Version> CC,Authorize,<Amount>,<Currency>,<TransID>,(<RefNr>,)<CCBrand>,<CCNr|PCNr>, [<CCCVC>,]<CCExpiry>,<OrderDesc>[,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>,<Zone>] CC,Capture,<Amount>,<Currency>,<TransID>,(<RefNr>,)<PayID>,[<FinishAuth,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>] CC,Sale,<Amount>,<Currency>,<TransID>,(<RefNr>,)<CCBrand>,<CCNr|PCNr>, [<CCCVC>,]<CCExpiry>,<OrderDesc>[,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>,<Zone>] CC,Credit,<Amount>,<Currency>,<TransID>,(<RefNr>,)<PayID>[,<FinishAuth>,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>] CC,CreditEx,<Amount>,<Currency>,<TransID>,(<RefNr>,)<CCBrand>,<CCNr|PCNr>, [<CCCVC>,]<CCExpiry>,<OrderDesc>[,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>] CC,Reverse,<Amount>,<Currency>,<TransID>,(<RefNr>,)<PayID> FOOT,<CountRecords>,<SumAmount> |

Exemple de différentes versions batch :

Version 1.2 : CC,Sale,<Amount>,<Currency>,<TransID>,(<RefNr>),<CCBrand>,<CCNr|PCNr>,<CCExpiry>,<OrderDesc> CC,Sale,<Amount>,<Currency>,<TransID>,(<RefNr>),<CCBrand>,<CCNr|PCNr>,<CCExpiry>,<OrderDesc>,<textfeld1>,<textfeld2>,<RTF>,<cardholder> Version 1.2.1 CC,Sale,<Amount>,<Currency>,<TransID>,(<RefNr>),<CCBrand>,<CCNr|PCNr>,<CCExpiry>,<OrderDesc>,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder> Version 1.3 : CC,Sale,<Amount>,<Currency>,<TransID>,(<RefNr>),<CCBrand>,<CCNr|PCNr>,<CCCVC>,<CCExpiry>,<OrderDesc>,<textfeld1>,<textfeld2>,<RTF> Version 1.5 : CC,Sale,<Amount>,<Currency>,<TransID>,(<RefNr>),<CCBrand>,<CCNr|PCNr>,<CCExpiry>,<OrderDesc>,<Zone> |

Le tableau ci-dessous présente les différents champs et valeurs utilisés dans l'enregistrement (record) au sein du fichier batch :

Paramètre | Format | CND | Description |

Type | a..11 | M | HEAD pour en-tête (header), FOOT pour pied de page (footer) et CC pour carte |

Action | a..20 | M | Le paramètre Action définit le type de transaction : Authorize (autorisation) Capture Sale Remboursement CreditEx (remboursement sans capture préalable; veuillez confirmer cela avec le service Support) Reverse (annulation) |

Amount | n..10 | M | Montant indiqué dans la plus petite unité de la devise (par ex. les centimes pour l'euro) Veuillez contacter notre service d'assistance si vous souhaitez capturer des montants inférieurs à 100 (plus petite unité de la devise). |

Currency | a3 | M | Code pour la devise, trois caractères DIN / ISO 4217 |

TransID | an..64 | M | ID de la transaction qui doit être unique pour chaque paiement |

RefNr | an..30 | O | Le numéro de référence unique du commerçant, qui sert de référence de remboursement |

PayID | an32 | M | ID pour cette transaction attribuée par la plateforme de paiement |

OrderDesc | ans..127 | O | Description des marchandises achetées, des prix unitaires etc. |

CCBrand | a..22 | C | Réseau auquel appartient la carte de paiement. Veuillez respecter l'orthographe ! Voir le tableau des réseaux des cartes ! |

CCNr | n..16 | C | Numéro de la carte, minimum 12 chiffres sans espaces. Alternativement, vous pouvez transmettre un pseudo-numéro de carte (PCN) |

PCNr | n..16 | O | Optionnel, vous pouvez également transmettre un pseudo-numéro de carte (PCN) au lieu du vrai numéro de la carte. |

CCCVC | n..4 | O | Code de vérification de la carte en version 1.3 : les 3 derniers chiffres sur le champ de signature de la carte s'il s'agit de Visa et de MasterCard. 4 chiffres s'il s'agit d'American Express. |

CCExpiry | n6 | O | Date d'expiration de la carte au format AAAAMM, par ex. 201707. |

FinishAuth | ans1 | O | Version=1.4 : si vous utilisez le renouvellement d'autorisation, annulez la répétition avec la valeur Y dans le champ FinishAuth dans le cas d'une capture ou d'un crédit. Exemple : vous prélevez le montant d'une livraison partielle. Le reste de la commande ne peut pas être livré. Vous saisissez donc Y dans le champ FinishAuth pour la capture partielle afin que la plateforme de paiement n'autorise pas le montant restant. |

Le tableau ci-dessous indique les paramètres de réponse que le gestionnaire de fichier Batch (Batch Manager) sauvegarde dans la zone d'enregistrement (Record) pour chaque transaction (les paramètres par défaut non détaillés ici tels que <TransID> ou <RefNR>, ainsi que les paramètres de requête sont retournés inchangés et correspondent à l'appel tel que spécifié plus haut) :

Paramètre | Format | CND | Description |

Action | a..20 | M | Le paramètre Action définit le type de transaction comme pour Capture ou Credit – voir ci-dessus. |

PayID | an32 | M | ID pour cette transaction attribuée par la plateforme de paiement |

Status | a..50 | M | OK ou FAILED |

Code | n8 | M | Code d'erreur conformément au fichier Excel des codes de réponse de la plateforme de paiement |

PCNr | n..16 | C | Le pseudo-numéro de carte est uniquement retourné pour les types de transactions Authorize ou Sale & CreditEx. Le pseudo-numéro de carte commence avec 0 et les 3 derniers chiffres correspondent à ceux du vrai numéro de carte. |

Gestion des paiements par carte

Capture

Le commerçant peut choisir différentes options de capture :

- Manuelle

- Automatique

- Automatique avec délais personnalisable (de 1 à 696 heures)

En choisissant le mode manuel, il est nécessaire pour le commerçant de valider manuellement chacune des transactions. Le commerçant doit valider la transaction avant 7 jours (délais de garantie des fonds). Les captures manuelles sont possibles via une connexion server-to-server :

En choisissant le mode automatique, la capture se fait automatiquement tous les jours en fin de journée.

En choisissant le mode automatique avec délais personnalisable, le commerçant fixe une durée en heure (de 1 à 696) qui correspond à la fréquence de capture à laquelle il souhaite remettre les transactions en banque.

Remarque : pour des raisons de sécurité, la plateforme de paiement rejette toutes les requêtes de paiement avec des erreurs de formatage. Par conséquent, utilisez le type de donnée approprié pour chaque paramètre.

Le tableau suivant décrit les paramètres de requête de paiement chiffrés :

Paramètre | Format | CND | Description |

MerchantID | ans..30 | M | Identifiant du commerçant attribué par BNP Paribas. |

PayID | an32 | M | Identifiant attribué par la plateforme de paiement pour le paiement |

TransID | ans..64 | M | Identifiant de la transaction devant être unique pour chaque paiement Notez pour certaines connexions, les différents formats fournis au sein des paramètres spécifiques. |

MAC | an64 | M | Code HMAC (Hash Message Authentication Code) avec algorithme SHA-256 |

Amount | n..12 | M | Montant dans l’unité de devise la plus petite (p. ex. centime d’euro) Contactez l’Assistance si vous voulez capturer des montants inférieurs à 100 (unité de devise la plus faible). |

Currency | a3 | M | Devise, trois chiffres DIN / ISO 4217 |

RefNr | ns..30 | C | Le numéro de référence unique du commerçant, qui sert de référence de remboursement |

FinishAuth | A1 | C | Uniquement avec ETM : transmettez la valeur <Y> pour empêcher le renouvellement des autorisations garanties et des montant résiduels à la suite de captures partielles. Veuillez utiliser ce paramètre uniquement si vous utilisez la fonction supplémentaire ETM (Extended Transaction Management). |

Textfeld1 | ans..30 | O | Informations sur le porteur de carte (par exemple : nom) |

Textfeld2 | ans..30 | O | Informations sur le porteur de carte (par exemple : ville) |

Le tableau suivant décrit les paramètres de réponse de la plateforme de paiement :

Paramètre | Format | CND | Description | |

MID | ans..30 | M | Identifiant du commerçant | |

PayID | an32 | M | Identifiant attribué par la plateforme de paiement pour le paiement ; p. ex. pour référencement dans les fichiers batch. | |

XID | an32 | M | Identifiant pour toutes les transactions uniques (autorisation, capture, remboursement) pour un paiement attribué par la plateforme de paiement. | |

TransID | ans..64 | M | Numéro de transaction du commerçant. Notez pour certaines connexions, les différents formats fournis au sein des paramètres spécifiques. | |

Status | a..50 | M | OK ou FAILED (échec) | |

Description | ans..1024 | M | Détails complémentaires dans le cas où le paiement est rejeté. N’utilisez pas la Description, mais le paramètre Code pour l’analyse du statut de transaction ! | |

Code | n8 | M | Code d’erreur selon le fichier Excel des codes de réponses de la plateforme de paiement | |

MAC | an64 | M | Code HMAC (Hash Message Authentication Code) avec algorithme SHA-256 | |

RefNr | ns..12 | C | Le numéro de référence unique du commerçant, qui sert de référence de remboursement. | |

Les captures partielles sont également possibles en valorisant le paramètre « Amount » avec le montant partiel à capturer.

Annulation

L’annulation permet d’annuler une transaction avant que celle-ci soit remise en banque (capturée, voir paragraphe ci-dessous).

Pour honorer la demande d’annulation, BNP Paribas procède à deux vérifications

- Le montant: il est interdit d’annuler un montant supérieur au montant initial de la transaction.

- Le délai de remise en paiement : le délai est défini au moment de la demande d’autorisation et lorsque ce délai est dépassé la transaction ne peut plus être annulée.

Utilisez l’URL suivante :

Remarque : Pour des raisons de sécurité, la plateforme de paiement rejette toutes les requêtes de paiement avec des erreurs de formatage. Par conséquent, utilisez le type de donnée approprié pour chaque paramètre.

Remarque : Reverse.aspx ne permet pas uniquement d’annuler (reverse) les autorisations, mais toutes les dernières étapes de ces transactions. Si la dernière transaction était une capture, Reverse.aspx initie l’annulation (reverse) (p. ex. un remboursement). Par conséquent, vous devez faire preuve d’une extrême prudence. Utilisez ce paramètre à vos propres risques. Nous vous recommandons de vérifier le statut de transaction avec Inquire.aspx avant d’utiliser Reverse.aspx.

(Se référer à la documentation « demande de statut » pour des informations supplémentaires sur Inquire.aspx)

Le tableau suivant décrit les paramètres de requête de paiement chiffrés :

Paramètre | Format | CND | Description |

|---|---|---|---|

MerchantID | ans..30 | M | Identifiant du commerçant |

PayID | an32 | M | Identifiant de la plateforme de paiement pour l’identification du paiement. |

TransID | ans..64 | M | Identifiant de la transaction devant être unique pour chaque paiement. |

Amount | n..12 | M | Montant dans l’unité de devise la plus petite (p. ex. centime d’euro) Contactez l’Assistance si vous voulez capturer des montants inférieurs à 100 (unité de devise la plus faible). |

Currency | a3 | M | Code de devise, trois chiffres DIN / ISO 4217 |

MAC | an64 | M | Code HMAC (Hash Message Authentication Code) avec algorithme SHA-256 |

Le tableau suivant décrit les paramètres de réponse de la plateforme de paiement :

Paramètre | Format | CND | Description | |

|---|---|---|---|---|

MID | ans..30 | MC | Identifiant du commerçant | |

PayID | an32 | M | Identifiant attribué par la plateforme de paiement pour le paiement ; p. ex. pour référencement dans les fichiers batch. | |

XID | an32 | M | Identifiant pour toutes les transactions uniques (autorisation, capture, remboursement) pour un paiement attribué par la plateforme de paiement. | |

TransID | ans..64 | M | Numéro de transaction du commerçant. | |

Status | a..50 | M | OK ou FAILED (échec) | |

Description | ans..1024 | M | Détails complémentaires dans le cas où le paiement est rejeté. N’utilisez pas la Description, mais le paramètre Code pour l’analyse du statut de transaction ! | |

Code | n8 | M | Code d’erreur selon le fichier Excel des codes de réponses de la plateforme de paiement | |

MAC | an64 | M | Code HMAC (Hash Message Authentication Code) avec algorithme SHA-256 | |

Remboursements

Le remboursement permet de recréditer un client qui a précédemment été débité (produit non parvenu, indisponible, détérioré, retour… etc.). Le compte du client est crédité du montant remboursé et le compte du commerçant est débité de ce même montant. Le commerçant a la possibilité de rembourser un client jusque dans les 12 mois qui suivent sa commande. Il peut faire autant de remboursements partiels qu'il souhaite tant qu'il ne dépasse pas ce délai de ces 12 mois.

Toute tentative de remboursement sur une transaction impayée sera refusée.

Les remboursements sont possibles via une connexion serveur-to-serveur. La plateforme de paiement autorise les remboursements liés à une capture précédemment activée par la plateforme de paiement, et autorise les commerçants à procéder à des remboursements sans transaction de référence. Cette section décrit l’exécution des remboursements avec des transactions de référence. Si vous vous reportez à une capture pour un remboursement, le montant du remboursement est limité au montant de la capture précédente.

Pour procéder à un remboursement avec une transaction de référence, utilisez l’URL suivante :

Remarque : pour des raisons de sécurité, la plateforme de paiement rejette toutes les requêtes de paiement avec des erreurs de formatage. Par conséquent, utilisez le type de donnée approprié pour chaque paramètre.

Le tableau suivant décrit les paramètres de requête de paiement chiffrés :

Paramètre | Format | CND | Description |

|---|---|---|---|

MerchantID | ans..30 | M | Identifiant du commerçant attribué par BNP Paribas. |

PayID | an32 | M | Identifiant attribué par la plateforme de paiement pour le paiement |

TransID | ans..64 | M | Identifiant de la transaction devant être unique pour chaque paiement Notez pour certaines connexions, les différents formats fournis au sein des paramètres spécifiques. |

MAC | an64 | M | Code HMAC (Hash Message Authentication Code) avec algorithme SHA-256 |

Amount | n..12 | M | Montant dans l’unité de devise la plus petite (p. ex. centime d’euro) Contactez l’Assistance si vous voulez capturer des montants inférieurs à 100 (unité de devise la plus faible). |

Currency | a3 | M | Devise, trois chiffres DIN / ISO 4217 |

OrderDesc | ans..768 | O | Numéro de référence du commerçant |

Textfeld1 | ans..30 | O | Informations sur le porteur de carte (par exemple : nom) |

Textfeld2 | ans..30 | O | Informations sur le porteur de carte (par exemple : ville) |

Le tableau suivant décrit les paramètres de réponse de la plateforme de paiement :

Paramètre | Format | CND | Description | |

|---|---|---|---|---|

MID | ans..30 | M | Identifiant du commerçant | |

PayID | an32 | M | Identifiant attribué par la plateforme de paiement pour le paiement ; p. ex. pour référencement dans les fichiers batch. | |

XID | an32 | M | Identifiant pour toutes les transactions uniques (autorisation, capture, remboursement) pour un paiement attribué par la plateforme de paiement. | |

TransID | ans..64 | M | Numéro de transaction du commerçant. | |

Status | a..50 | M | OK ou FAILED (échec) | |

Description | ans..1024 | M | Détails complémentaires dans le cas où le paiement est rejeté. N’utilisez pas la Description, mais le paramètre Code pour l’analyse du statut de transaction ! | |

Code | n8 | M | Code d’erreur selon le fichier Excel des codes de réponses de la plateforme de paiement | |

MAC | an64 | M | Code HMAC (Hash Message Authentication Code) avec algorithme SHA-256 | |

Paiement en un clic (Wallets)

Le paiement en un clic peut être effectué via la tokenisation. Le token fournit au commerçant un remplacement complet du numéro de carte. Le token est généré par la plateforme, mais conserve les mêmes options et fonctions que le numéro de carte réel. Cela permet aux commerçants d’éviter d’avoir à obtenir la certification PCI DSS (Payment Card Industry Data Security Standard).

De plus, les clients récurrents n’ont pas à saisir de nouveau les détails de leur carte.

Avantages du paiement en un clic :

- Pour le client : il permet de passer des commandes «en express » sans avoir à ressaisir les données liées à sa carte car tout est déjà enregistré (Idéal pour optimiser l’acte d’achat)

- Pour le commerçant : offre un parcours d’achat fluide et simple à ses clients et augmenter ainsi son taux de conversion

Le commerçant peut utiliser le paramètre PCNr pour autoriser les paiements en un clic. Cela est possible avec le protocole CB2A, s’il peut gérer :

- Une première transaction est nécessaire pour la génération du TOKEN

- La réception du TOKEN de BNP Paribas dans la réponse envoyée par la plateforme de paiement

Paiement recurrent (Abonnement)

Le paiement récurrent permet d’effectuer des paiements automatiques à intervalles de temps réguliers. Lorsqu’un utilisateur choisit de souscrire à un abonnement, il existe un paramètre qui sera automatiquement défini lors de l’envoie des requêtes de paiement, il s’agit du paramètre RTF qui aura deux possibilités :

- I = premier paiement pour initier l’abonnement

- R = Paiement récurrent