Guide d’integration technique |

|---|

Guide d'intégration |

Version 1.0 |

As of 19.03.2020

Date 25/03/2020 |

Table des matièresContents

| Table of Contents |

|---|

Historique des versions

Date | NameNom | ChangeModification | |

|---|---|---|---|

19.25/03./2020 | Peter Posse | Original version | Version originale |

Acronymes et abréviations

| Multiexcerpt include | ||||||

|---|---|---|---|---|---|---|

|

Introduction

La solution de paiement Axepta BNP Paribas payment platform will accept payment orders, process the data and carry out the merchant’s payment transactions in a secure way.

This manual describes the programming of the payment platform and serves to connect merchant’s system.

Major principles of the platform programming

In order to send payment orders to the payment platform Axepta BNP Paribas, the merchant:

- Connects via Internet to the payment platform.

- Sends the required payment data in a defined homogeneous format.

The payment platform Axepta BNP Paribas eliminates the need for using complex software on the merchant’s server to ensure the compatibility with the different programming languages and the different operating systems (Linux, Unix, Windows). Software installation generally causes problems with operating system versions or security regulations.

Regardless of the payment method, the same parameters are transmitted so that all payment methods operate in the same way and require no additional effort.

The location of payment data storage is very important for the security of the payments online. The card organizations have established a security program with the PCI security authorization (Payment Card Industry) in order to guarantee the secure storage of card data.

accepte les ordres de paiement, traite les données et exécute les transactions de paiement du commerçant en toute sécurité.

Ce manuel décrit l’intégration de la solution de paiement Axepta BNP Paribas au système du commerçant et s’adresse aux développeurs et aux responsables techniques.

Principes majeurs de la programmation de la solution

Afin d’envoyer les ordres de paiement à la solution de paiement Axepta BNP Paribas, le commerçant:

- Se connecte via Internet à la solution de paiement Axepta Online

- Envoie les données de paiement requises dans un format homogène

Pour garantir la compatibilité avec tous les langages de programmation et tous les systèmes d'exploitation (Linux, Unix, Windows), la solution de paiement Axepta BNP Paribas élimine la nécessité d’avoir recours à un logiciel de compatibilité sur le serveur du commerçant. L’installation logicielle entraîne généralement des problèmes avec les versions des systèmes d’exploitation ou les règles de sécurité.

Quelle que soit la méthode de paiement choisie, les paramètres envoyés sont toujours les mêmes. Cela afin que toutes les méthodes de paiement fonctionnent de la même manière et ne nécessitent aucun effort supplémentaire.

Afin de garantir le stockage sécurisé des données de paiement, les réseaux ont élaboré un programme de sécurité avec la certification de sécurité PCI (Payment Card Industry). L'emplacement où les données de paiement sont enregistrées est crucial pour la sécurité des paiements sur internet.

Intégration de la solution de paiement Axepta Online

La solution de paiement propose 4 options d’intégration différentes :

- Paiement via le formulaire de la page de paiement

- Paiement via la connexion server-to-server

- Paiement par batch

- Paiement via In-App (SDK Mobile

Integration of Axepta Online payment platform

The payment platform offers 4 different integration options:

- Payment via the payment page form

- Payment via server-to-server connection

- Payment via Batch

- Payment via mobile application (Mobile SDK)

| 1.Payment Page FormFormulaire de page de paiement | 2.Server-to-Server | 3.Batch | 4.In-app (SDK Mobile SDK) | |||||||

Integration Mode | Payment page hosted by BNP Paribas | Payment page hosted by the merchant | d’intégration | Page de paiement hébergée par BNP Paribas | Page de paiement hébergée par le commerçant | Connexion Payment page Server-to-server connection | Automatic Automatique (Via transfert sFTP Transfer) | ManualManuel (Via Back office) | Hybrid SDK Hybride (Native & Webview depending on the payment method)Natif et Webview en fonction du moyen de paiement utilisé) | ||

Hébergement de la page | Serveur | Page hosting | Axepta BNP Paribas Server | Merchant’s serverServeur du commerçant | NA | NA | Serveur Axepta BNP Paribas Server | ||||

Data StorageStockage des données | Serveur Axepta BNP Paribas Server | Merchant’s serverServeur du commerçant | Serveur Axepta BNP Paribas Server | Serveur Axepta BNP Paribas Server | Serveur Axepta BNP Paribas Server | ||||||

Data Format des données | URL parameters Paramètres d’URL (Format NVP Format: Name-value-pairs) | Input parameters Paramètres de saisie (Format NVP Format: Name-value-pairs) | URL parameters Paramètres d’URL (Format NVP Format: Name-value-pairs) | Fichiers CSV Files (In Format .dat File Format) | Fichiers CSV Files (In Format .dat File Format) | Input parameters to Paramètres de saisie au SDK | |||||

Data TransferTransfert des données | Via HTTP GET ou POST | Via HTTP POST | Via HTTP POST | Via sFTP | Via back-officebackoffice (Upload functionFonction upload) | Via HTTP POST | |||||

Niveau PCI-DSS level | PCI- SAQ A (22 questions) | SAQ A-EP | PCI DSS Full | PCI- SAQ A (As long as no real credit card numbers are usedTant qu’aucun numéro de carte réelle n’est utilisé) | PCI- SAQ A (As long as no real credit card numbers are usedTant qu’aucun numéro de carte réelle n’est utilisé) | PCI- SAQ A | |||||

Payments via Payment Page forms

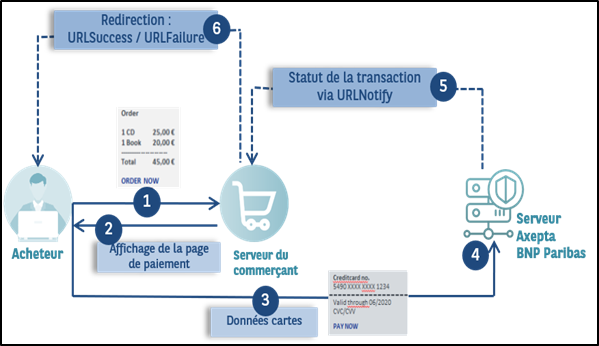

Payment Page form & card's data hosted on Axepta BNP Paribas server

This option means that the Payment Page is hosted on BNP Paribas' secure environment. Using this option is the easiest and fastest method to integrate the solution.

The Payment page is displayed to the customer in full redirect, iframe or lightbox (Pop-up).

The payment platform provides HTML-forms with TLS-encryption and SSL-certified. The website only needs to request the “HTML form” from the payment platform to connect the customer to the payment platform to proceed to the payment. Customers then enter payment details in the payment platform HTML form. Data will be transferred via HTTP POST request as URL parameters (URL: payssl.aspx).

The merchant is only required to comply with SAQ-A (Lowest level of PCI DSS).

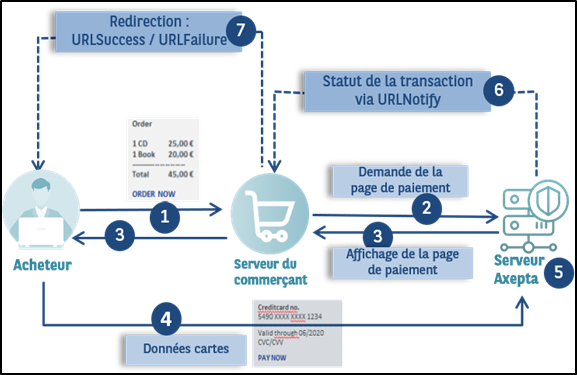

Payment Page form hosted by merchant & card's data hosted by Axepta

This option (also called « Silent order post » or « Direct post ») means that the merchant's own payment Page is hosted on his server, but the card data is not sent to merchant's server, they are directly POSTed to BNP Paribas' server.

After the customer has entered his card data, the payment data is forwarded to the Silent order post page, where the further payment processing occurs via 3D-Secure. The form details must be directly forwarded to the Silent order post page and may not be transmitted to the merchant’s system. Also, no PCI-relevant data may be transmitted to the Silent order post page as additional input parameters.

The parameters are not forwarded as URL parameters as is the case when calling the payssl.aspx, but as form input parameters.

Merchant is required to comply with SAQ-A EP (PCI level is light).

Notice: Please note, that automatic retry attempts at the payment platform must be deactivated when using the “Paynow.aspx”. The background is that at a retry attempt, the payment platform cannot send back the customer to the previously used special shop form. Please contact the BNP Paribas Support to deactivate the retry attempts.

Formulaires de la page de paiement

Le formulaire de la page de paiement et les données de paiement sont hébergés par Axepta

Cette option est la méthode la plus simple et la plus rapide pour intégrer la solution.

La solution de paiement fournit des formulaires HTML avec chiffrement TLS et certifiés SSL. Le site web doit uniquement appeler le « formulaire HTML » de la solution de paiement pour le faire apparaître soit en redirection complète, soit en iFrame, soit en lightbox (pop-up). Ce choix dépend du commerçant. Ensuite, les acheteurs saisissent leurs informations de paiement via ce formulaire HTML. Ces données seront transférées via une requête HTTP POST en tant que paramètres d’URL (URL : payssl.aspx).

Le commerçant doit uniquement se conformer au formulaire PCI- SAQ A.

Le formulaire de la page de paiement est héberge par le commerçant et les données de paiement sont hébergés par Axepta

Cette option (appelée également « Silent order post » ou « Direct post ») donne plus de contrôle au commerçant puisque c’est à lui d’afficher directement le formulaire de la page de paiement sur son site. Le commerçant peut alors développer son propre modèle de page de paiement et l’héberger sur son serveur. Il va afficher la page de paiement lorsque l’acheteur validera son panier et envoyer les données de paiement directement au serveur d’AXEPTA BNP Paribas.

Ces données peuvent être capturées sur le site web du commerçant sans être traitées par le serveur du commerçant, d’où l’intérêt d’envoyer la requête POST en mode silencieux vers le serveur Axepta BNP PARIBAS (URL : paynow.aspx) comprenant les données en tant que paramètres de saisie du formulaire et non pas en tant que paramètres d’URL comme c’est le cas lors de l’appel payssl.aspx.

Afin d’utiliser cette option, le commerçant doit respecter l’exigence PCI relative au SAQ A-EP.

A noter : Les tentatives de reconnexion automatique à la solution de paiement doivent être désactivées en utilisant le mode « paynow » car la solution de paiement ne peut pas renvoyer l’acheteur vers la page de paiement précédente du commerçant. Veuillez contacter le support de BNP Paribas pour effectuer la désactivation.

Demander le formulaire de page de paiement BNP Paribas

La demande d’un formulaire de la solution de paiement débute avec la composition correcte des paramètres comprenant une clé et une valeur séparées par le signe égal (=). Il s’agit de la méthode NVP (Name-Value-Pairs) :

MerchantID=YourMerchantID |

Tous les paramètres sont assemblés pour former une chaîne de caractères et séparés par le caractère & :

Request for a BNP Paribas Payment Page form

The request for the payment platform form starts with the correct composition of the parameters which consist of a key and a value separated by an “equals” sign (=). These are so called Name-Value-Pairs (NVP)

MerchantID=YourMerchantID |

All parameters are assembled in a character string and separated by the character &

Amount=100&Currency=EUR&TransID=12345 |

Notice: Since the characters "=" and "&" are used as separating characters, these characters cannot be transmitted as values. All values that you transmit without BlowFish-encryption must be URL-Encoded.

Remarque : les caractères « = » et « & » étant utilisés en tant que caractères de séparation, ils ne peuvent pas être transmis comme des valeurs. Toutes les valeurs que vous transmettez sans chiffrement Blowfish doivent être encodées au format URL.

Une chaîne de caractères correcte pour la solution de paiement contient trois paramètres de base : MerchantID (Identifiant du commerçant), Len (Longueur) et Data (Données). Les paramètres MerchantID et Len ne sont pas chiffrés. Seul le paramètre Data est chiffré avec la méthode Blowfish A correct parameter character string for the payment platform contains three basic parameters: MerchantID, Len and Data. The values of the parameters MerchantID and Len are unencrypted. Only the Data parameter is Blowfish-encrypted:

MerchantID=YourMerchantID&Len=67&Data=0A67FE96a65d384350F50FF1 |

The Data parameter contains the sensitive payment details such as the amount and the currency. The encrypted bytes are Hex-encoded and completed to two characters from the left with a zero. Encryption is via Blowfish ECB and is available to you as source-code and components.

The Len parameter is very important for encryption because it contains the length of the unencrypted character string in the Data parameter. Since the data quantity to be encrypted is increased by a multiple of 8 in the case of the Blowfish encryption, the correct length of the character string must be known for decryption. Otherwise accidental characters emerge at the end of the character string.

The parameters are transmitted via HTTPS POST or HTTPS GET. The recommended transmit method is HTTPS POST because the parameter character string in the case of GET is attached to the URL, which is limited to 2048 bytes depending on the browser.

Notice: Please note that the maximum length of a payment request is limited to 5120 characters. If you require longer strings please contact BNP Paribas Support.

Le paramètre Data (Données) comprend les détails de paiement essentiels comme le montant et la devise.

Le paramètre Len (Longueur) est très important pour le chiffrement, car il contient la longueur de la chaîne de caractères non chiffrée dans le paramètre Data. La quantité de données à chiffrer étant multipliée par 8 dans le cas du chiffrement Blowfish, la longueur correcte de la chaîne de caractères doit être connue pour le déchiffrement, sans quoi d’autres caractères non prévus apparaissent à la fin de la chaîne de caractères.

Les paramètres sont transmis via HTTPS POST ou HTTPS GET. La méthode de transmission recommandée est HTTPS POST, car la chaîne de caractères du paramètre dans le cas de GET, jointe à l’URL, est limitée à 2 048 octets selon le navigateur, contrairement à la méthode POST qui n’est pas limitée par la taille de l’URL.

Remarque : la longueur maximale d’une requête de paiement est limitée à 5120 caractères. Si vous devez utiliser des chaînes plus longues, contactez le Support BNP Paribas.

Le développement d’une requête de paiement, sans chiffrement, pourrait être représenté comme suit :The following example shows an unencrypted payment request.

MerchantID=YourMerchantID&TransID=100000001&Amount=11&Currency=EUR&URLSuccess=https://www.shop.fr/ok.html&URLFailure=https://www.shop.frfr/failed.html&URLNotify=https://www.shop.com/notify.cgi&OrderDesc=My purchase |

Notice: Please note that a value is to be assigned to each parameter. Do not transmit empty parameters, as this can cause the payment to fail.

Remarque : une valeur doit être attribuée à chaque paramètre. Ne transmettez pas de paramètres vides, car cela peut entraîner l’échec du paiement.

Cette chaîne de caractères est ensuite chiffrée et transmise en tant que paramètre Data (Données) et se présente comme suit This character string is encrypted and transmitted as the Data parameter. The HTTPS GET request for the payment platform’s form for card payments looks like this:

Notice: Please note that the parameters are transmitted unencrypted for the purpose of layout of the form.

Remarque : Les paramètres sont transmis non chiffrés pour garantir la bonne mise en page du formulaire.

Un formulaire HTML est produit pour HTTPS POST et tous les paramètres sont transmis en tant que champs masqués. Seul le bouton « Payer » est visible pour le client An HTML form is produced for HTTPS POST and all parameters are transmitted as Hidden Fields. Only the Pay button is visible to the customer:

<FORM method="POST" action="https://paymentpage.axepta.bnpparibas/payssl.aspx"> <INPUT type="hidden" name="MerchantID" value="YourMerchantID"> <INPUT type="hidden" name="Len" value="162"> <INPUT type="hidden" name="Data" value="E98D40FFFD622C5FE7414F73539A1852C2CE7C8B09D34DF217E27FA2E194B9968DE9ABAE3B1F44B5485EFE3EF2597C7395BADBAD4340CDFD000DD57129EEFAA0BE904A7E2339DCF9363DA6ACDBE5EF98E169FC3092B160252A037135421FD0CE092C174A7D1D63517BD45099AC2B682F5E3CD2C942A6F0E741A833C0"> <INPUT type="hidden" name="Background" value="https://www.myshnop.fr/graphic/background.jpg"> <INPUT type="submit" name="Pay" value="Pay"> </FORM> |

{kind=link}

Authentification Hash MAC

AuthenticationTo protect against unauthorized manipulation of your payment transactions, the payment platform checks with the aid of a Hash Message Authentication Code (HMAC) whether your payment enquiry is authentic and has not been manipulated. For this purpose, you transfer an HMAC value to the payment platform with each transaction in the parameter MAC.

Background: Unlike the HMAC procedure, every encoding method has the disadvantage that there is a matching decoding method. Anyone who possesses the correct key or cracks the encryption can read and manipulate the data. Therefore, no encryption method is ever 100% safe. In the case of the Hash procedure, conversely, decoding is impossible, so that a Hash value can confirm the authenticity of the message free of doubt.

The payment platform uses a Hash Message Authentication Code (HMAC) to check the authenticity of your payments. The MAC SHA-256 algorithm is used with a 32-digit key length (256 bits) for this. The additional password makes the HMAC procedure particularly safe.

The following table describes how you can generate the Hash values for your payment:

Pour vous protéger de toute manipulation non autorisée de vos transactions de paiement, la solution de paiement AXEPTA BNP Paribas vérifie si votre requête de paiement est authentique grâce à l’authentification HMAC (Hash Message Authentication Code). Vous devrez donc transférer une valeur HMAC à la solution de paiement pour chaque transaction dans le paramètre MAC.

NB: il existe une méthode de décodage pour chaque méthode d’encodage et quiconque possédant la clé correcte ou brisant le chiffrement peut lire et manipuler les données. Par conséquent, aucune méthode de chiffrement n’est sûre à 100 %. Cependant avec la procédure Hash en revanche, le décodage est impossible et la valeur Hash permet de confirmer formellement l’authenticité du message.

La solution de paiement utilise un code HMAC (Hash Message Authentication Code) pour vérifier l’authenticité de vos paiements. L’algorithme MAC SHA-256 est utilisé avec une clé de 32 chiffres (256 bits). Un mot de passe supplémentaire renforce la sécurité de la procédure HMAC.

Le tableau suivant décrit la méthode de génération des valeurs Hash pour votre paiement :

Étape | Tâche |

|---|---|

1 | Vous allez recevoir le code HMAC par mail |

2 | La valeur HMAC est calculée grâce au code et à différentes valeurs de paramétrage. Pour le calcul, les paramètres PayID (Identifiant du paiement), TransID (Identifiant du transfert), MerchantID (Identifiant du commerçant), Amount (Montant) et Currency (Devise) sont utilisés et séparés par des astérisques |

Step | Task |

1 | You receive the HMAC via email |

2 | The HMAC value is calculated with the aid of the password and several parameter values. For the calculation, the parameters PayID, TransID, MerchantID, Amount and Currency are used and separated with asterisks: PayID*TransID*MerchantID*Amount*Currency NoticeRemarque : If a transaction does not support all of these parameters, you can simply omit the missing value. For example, there is no PayID yet with the first transaction, so you do not have to transfer this. The PayID is a component of the Hash calculation in subsequent transactions: si une transaction ne prend pas en charge tous ces paramètres, vous pouvez tout simplement omettre la valeur manquante. Par exemple, la première transaction (ci-dessous exemple 1) ne comprend pas le paramètre PayID (Identifiant de paiement). Vous n’avez donc pas à le transférer. L’identifiant du paiement (PayID) est un composant du calcul Hash dans les transactions (exemple 2 et 3): Exemple 1, sans identifiant de paiement PayID (ex. lors de l’autorisation) Example 1, without PayID (e.g. when authorising): *B456Ref890*YourMerchantID*9900*EUR

Example 2, with Exemple 2, avec identifiant de paiement PayID (e.g. when capturing)ex. lors de la capture) : 1237890*B456Ref890*YourMerchantID*9900*EUR

Example 3, without TransIDExemple 3, sans identifiant TransID : 1237890**YourMerchantID*9900*EUR |

3 | Use the Utilisez l’algorithme MAC SHA-256 algorithm, which nearly all programming languages support, in order to calculate the Hash value with the password and the parameter values. |

4 | Use the MAC parameter to transfer the hexadecimal encoded Hash value to the Payment platform with each transaction in the encoded data field. |

Notice: Note that the MAC parameter is mandatory for all subsequent transactions (e.g. capture, refund note) if it was transferred with the first transaction (e.g. authorization).

Important: The payment platform rejects transactions with wrong or missing HMAC values promptly without further processing, because this is an indication of hacker attacks. Therefore, transactions which the payment platform rejects with the error codes 20100044 or 20120044 do not appear in BNP Paribas Back Office.

, pris en charge par la grande majorité des langages de programmation, afin de calculer la valeur Hash avec le mot de passe et les valeurs de paramétrage. | |

4 | Utilisez le paramètre Mac pour transférer la valeur Hash avec encodage en hexadécimal à la solution de paiement avec chaque transaction dans le champ de données encodées. |

Remarque : Si le paramètre MAC a été transféré avec la première transaction (demande d’autorisation), il est obligatoire pour toutes les transactions suivantes (ex. capture, remboursement, etc).

Important : La solution de paiement rejette immédiatement les transactions avec des valeurs HMAC erronées ou manquantes sans autre traitement, car il s’agit probablement d’un piratage. Par conséquent, les transactions que la solution de paiement rejette avec les codes d’erreur 20100044 ou 20120044 n’apparaissent pas dans le back office Axepta BNP Paribas (Se référer au document regroupant les codes retours).

Quelques exemples de codes HMAC 1. Requête sans Request without PayID: MerchantID=YourMerchantID&TransID=100000001&Amount=11&Currency=EUR&URLSuccess=https://www.shop.fr/ok.html&URLFailure=https://www.shop.frde/failed.html&OrderDesc=My purchase String for MAC generationChaine de caractères pour générer un code MAC : *100000001*Test*11*EUR Request with Requête avec un code MAC : MerchantID=YourMerchantID&TransID=100000001&Amount=11&Currency=EUR&URLSuccess=https://www.shop.fr/ok.html&URLFailure=https://www.shop.frde/failed.html&OrderDesc=My purchase&MAC=A0E3A8BB9473CF4D3F91181E0859650A9AF3F4AD0AE1E839AC7B750247A2E947 Request without 2. Requête sans TransID: MerchantID=YourMerchantID&PayID=8ee4e922c39446ac9ee66095a4a4b475&Amount=100&Currency=USD String for MAC generationChaine de caractères pour générer un code MAC : 8ee4e922c39446ac9ee66095a4a4b475**Test*100*USD Request with Requête avec un code MAC : MerchantID=YourMerchantID&PayID=8ee4e922c39446ac9ee66095a4a4b475&Amount=100&Currency=USD&MAC=F1EB4A8BB9473CF4D3F91181F0859659A9AF3F4AD0AE1E839AC7B750247A2D636 |

The merchant´s website must verify that a notification request really comes from BNP Paribas. Otherwise an attacker can initialize a transaction and then falsify this notification. A shop operator will not manually check whether a corresponding transaction was performed in each case. Therefore, the module must do this automatically.

Currently, the notification request is only encrypted. However, this encryption does not guarantee the authenticity of a message. It only guarantees that a message cannot be listened in on. Therefore, this safety measure is insufficient. As a result, the response parameter MAC is used, which is formed via the same algorithm as the input MAC. Only the data parameters differ.

Le site web du commerçant doit vérifier que la notification de paiement provient réellement de BNP Paribas. En effet, un fraudeur peut initialiser une transaction et falsifier cette notification. Par conséquent, le système du commerçant doit le faire automatiquement.

Actuellement, la requête de notification est uniquement chiffrée. Toutefois, ce chiffrement ne garantit pas l’authenticité d’un message. Cela garantit uniquement qu’un message ne peut pas être écouté. Il est donc impératif pour le commerçant d’utiliser le paramètre de réponse MAC, basé sur le même algorithme de saisie MAC (seuls les paramètres de données seront différents).

Le schéma de données suivant s’applique ici pour la génération du code Hash : The following data pattern applies here for hash generation:

PayID*TransID*MerchantID*Status*Code

The MAC parameter is only returned to the Success or Failure URL and for Notifys.

Le paramètre MAC est uniquement retourné à l’URL Success (Réussite) ou Failure (Échec), et Notify (Notification).

Notification de la boutique

Notification of the shop

After processing the payment, the payment platform notifies the shop of the payment result. To do this, the payment platform calls URLNotify via HTTP POST. This is an entirely separate communication which has nothing to do with the original connection between the shop, the customer and the payment platform. The parameters are transmitted in the HTTP Body as a Blowfish-encrypted parameter string. The content type is Après l’exécution du paiement, la solution de paiement notifie la boutique du résultat du paiement. Pour ce faire, la solution de paiement appelle URLNotify via HTTP POST. Il s’agit d’une communication entièrement distincte de la connexion d’origine entre la boutique, l’acheteur et la solution de paiement. Les paramètres sont transmis dans le corps HTTP en tant que chaîne de paramètre en chiffrement Blowfish. Type de contenu : application/x-www-form-urlencoded; charset=iso-8859-1. Therefore, the standard values for HTML-form analysis are used.

Notice: Please note that the Notify-call is permitted only via Port 443 (TLS) for security reasons.

Par conséquent, les valeurs standards pour l’analyse du formulaire HTML sont utilisées.

Remarque : l’appel Notify est autorisé uniquement via le Port 443 (TLS) pour des raisons de sécurité.

Si l’URLNotify de la boutique n’est pas accessible (p. ex. statut HTTP 500/404), la notification est répétée 8 fois. Dans ce cas, le commerçant devra se référer au statut de la demande de transaction If the shop’s URLNotify is not accessible (e.g. HTTP-status 500/404), notification is repeated 8 times. In this case the customer transmits to the shop is prior to the URLNotify request. Therefore, the shop should analyse and compare both status messages from URLNotify and transmission (URLSuccess, URLFailure).

RepeatRépétition | Waiting time | Temps d’attente | Durée après la 1re notificationTime after first notify |

|---|---|---|---|

0 | Instantlyinstantanément | 0 | |

1 | 00:01 h | 00:01 h | |

2 | 00:08 h | 00:09 h | |

3 | 00:27 h | 00:36 h | |

4 | 01:04 h | 01:40 h | |

5 | 02:05 h | 03:45 h | |

6 | 03:36 h | 07:21 h | |

7 | 05:43 h | 13:04 h | |

8 | 08:32 h | 21:36 h |

Time of repeat of Notify respectively calculated after first failed attempt

Durée avant répétition de la notification calculée après l’échec de la première tentative

Remarque : les paramètres avec encodage URL sont transmis dans des key Notice: The URL encoded parameters are transmitted in key- value pairs (Key1=Value1&Key2=Value2). Please note that new parameters can be added unannounced at any time. Therefore, we recommend the use of the parameter name for the analysis, not the order since this can change at any time. Please do not use case sensitive mechanisms for the spelling of the parameters as this can change at any time. For example, it is recommended switching all parameters “to lower” and continuing in lower case.

For more details please go to:

Key2=Value2). De nouveaux paramètres peuvent être ajoutés à tout moment, sans préavis. Par conséquent, nous recommandons l’utilisation du nom du paramètre pour l’analyse, et non de l’ordre (la commande) car celui-ci peut changer à tout moment. N’utilisez pas des caractères sensibles à la casse pour ces paramètres, car cela peut être modifié à tout moment. Nous recommandons par exemple de passer tous les caractères en minuscules, et de poursuivre avec des minuscules.

Pour en savoir plus, rendez-vous sur : www.w3.org/MarkUp/html-spec/html-spec_8.html#SEC8.2.1

Transfer of the customer back to the merchant website

Once the payment is complete, the customer is redirected via HTTP GET back to the shop. The payment platform then returns an HTTP Status 302 (object moved) and attaches the payment status as Blowfish-encrypted parameters to URLSuccess or URLFailure. These URLs (Success and Failure) are specific web pages added by the merchant. Axepta BNP Paribas redirects the customers to one of these web pages according to the result of the transaction: URLSuccess if the payment succeeds and URLFailure if the payment fails.

Tests

Until you have completed the programming, your payment platform account is in test mode: card payments are authorized but there is no cashflow because the payment platform has not instigated a capture.

Notice: Please use only small amounts between 0.11 and 2 euros in test mode because the card authorizations are authentic even in the test mode and reduce the limit of your card. If you use large amounts and reach the card limit, your card will no longer work temporarily.

In the case of successful payments, the payment platform returns the value zero in the Code parameter. If a payment fails, the Code parameter is greater than zero, for which there may be many reasons: an incorrect expiry date, an exceeded card limit or even a blocked card are just a few examples. You can find a full list of error codes in an Excel file (Error codes list).

If you wish to test the different error cases, the payment platform allows you to simulate the desired error codes. To simulate an error, transmit the keyword Test in the OrderDesc parameter followed by the four-digit detailed error code, for example "Test:0110" to simulate an expired card. The payment platform then returns the four-digit detailed error code with the respective response-parameters.

Test case with timeout

A card payment is normally completed within one to two seconds. In a few cases however, payments may be terminated due to long processing times in the banking network. The payment platform terminates card payments after 90 seconds. If you prefer shorter timeouts our Support can configure it.

Payments via « Server-to-Server » connection

Payment Page form & card's data are hosted by the merchant

This option (also called machine to machine) means that the merchant’s own payment page is fully hosted on merchant’s environment and all cards data are also collected on the merchant’s server.

Redirection du client vers le site web du commerçant

Lorsque le paiement est effectué, le client est redirigé via HTTP GET vers la boutique. La solution de paiement retourne ensuite un statut HTTP 302 (objet déplacé) et joint le statut du paiement en tant que paramètre avec chiffrement Blowfish à URLSuccess ou URLFailure. Les URLs (Success et Failure) sont des pages spécifiées par le commerçant. Axepta BNP Paribas redirige l’acheteur vers l’une de ces pages en fonction du résultat : URLSuccess si le paiement est réussi et URLFailure si le paiement est échoué.

Tests

Votre compte reste en mode de test jusqu'à ce que la configuration de ce dernier soit terminée : les paiements par carte sont autorisés mais il n'y a pas encore de flux d'argent puisque la solution de paiement n'exécute pas de captures.

Remarque : en mode test, veillez à n'utiliser que des petits montants entre 0,11 et 2 euros car les autorisations de carte sont authentiques, même en mode test, et réduisent la limite de votre carte. Si vous utilisez des montants plus importants et que vous atteignez la limite de carte, votre carte ne fonctionnera pas temporairement.

En cas de paiements réussis, la solution de paiement retourne la valeur zéro dans le paramètre Code. Si un paiement échoue, le paramètre Code est supérieur à zéro et s'explique de plusieurs manières : une date d'expiration incorrecte, une limite de carte dépassée... Vous trouverez une liste complète des codes d'erreur dans le fichier Excel correspondant.

Si vous souhaitez tester les différents cas d'erreur, la solution de paiement vous permet de simuler les codes d'erreur souhaités. Pour simuler une erreur, transmettez le mot-clé Test dans le paramètre OrderDesc suivi du code d'erreur détaillé à quatre chiffres, par ex. « Test:0110 » pour simuler une carte arrivée à expiration. La solution de paiement retourne alors le code d'erreur détaillé à quatre chiffres ainsi que les paramètres de réponse correspondants.

Cas de test avec délai d'attente (Timeout)

Un paiement par carte est normalement exécuté en une à deux secondes. Dans certains cas, les paiements peuvent être interrompus en raison de longs délais de traitement dans le réseau bancaire. La solution de paiement met fin aux paiements par carte après 90 secondes. Si vous souhaitez un délai d'attente plus court, notre équipe Support peut configurer ce délai.

Connexion « Server-to-Server »

Le formulaire de la page de paiement et les données de paiement sont hébergés par le commerçant (Server-to-Server)

L’option server-to-server (également appelée machine-to-machine) signifie que la page de paiement du commerçant est entièrement hébergée sur son serveur, et toutes les données de paiement y sont collectées également.

Lorsque le commerçant souhaite concevoir ses propres formulaires pour la saisie des données de paiement, il peut exécuter ses transactions en arrière-plan via une connexion serveur-to-serveur. Dans ce cas, le système du commerçant enregistre les détails du paiement, puis crée une connexion réseau (socket) TLS au serveur de la solution de paiement, et envoie ces données afin d’exécuter le paiement. Dans cette variante, le système du commerçant contrôle la communication avec la solution de paiement (cela implique un développement plus poussé comparé aux formulaires de la solution de paiement qui exécutera automatiquement les paiements pour le commerçant).

Le commerçant doit obtenir une certification PCI DSS complète (niveau PCI le plus élevé).

Remarque : Veuillez noter que pour un paiement unique (PayID unique), il n’est pas possible de transmettre des requêtes multiples simultanément, il vaut mieux attendre quelques secondes entre deux requêtes d’un même paiement (PayID).

Execution d’un paiement via une connexion Serveur-to-Serveur

La requête pour un paiement débute avec la combinaison correcte des paramètres, comprenant une clé et une valeur séparées par un signe égal (=). Il s'agit des paires nom-valeur (NVP) :

MerchantID=YourMerchantID |

Tous les paramètres sont assemblés pour former une chaîne de caractères et séparés par le caractère

If you wish to design your own forms for entering the payment data, you can process your transactions in the background via a Server-to-Server connection. In this case your system saves payment details such as card numbers or bank account details and then creates a TLS socket-connection to the payment platform Server in order to process the payment. In this variant your system controls the communication with the payment platform which involves more programming than with the payment platform forms which automatically process the payments for you.

The merchant is required to get full PCI DSS certification (PCI level is heavy).

Notice: When processing payments via a Server-to-Server connection your system must control the communication with the payment platform automatically.

Process of s Server-to-Server payment

The request for a payment starts with the correct composition of the parameters which consist of a key and a value (Name Value Pairs - NVP format) and which are separated by an “equals sign” (=).

MerchantID=YourMerchantID |

All parameters are assembled in a character string and separated by the character &:

Amount=100&Currency=EUR&TransID=12345 |

Notice: Since the characters "=" and "&" are used as separating characters, these characters cannot be transmitted as values. All values which you transmit without BlowFish-encryption must be URL-Encoded.

There is only one exemption from this rule: For cards which are registered for Verified/SecureCode/SafeKey/JSecure/ProtectBuy for example the ACSURL is transmitted unencoded.

Remarque : les caractères « = » et « & » étant utilisés en tant que caractères de séparation, ils ne peuvent pas être transmis comme des valeurs. Toutes les valeurs que vous transmettez sans chiffrement Blowfish doivent être encodées au format URL.

Une chaîne de caractères correcte pour la solution de paiement contient trois paramètres de base : MerchantID (Identifiant du commerçant), Len (Longueur) et Data (Données). Les paramètres MerchantID et Len ne sont pas chiffrés. Seul le paramètre Data est chiffré avec la méthode Blowfish A correct parameter character string for the payment platform contains three basic parameters: MerchantID, Len and Data. The parameters MerchantID and Len are unencrypted. Only the Data parameter is Blowfish-encrypted:

MerchantID=YourMerchantID&Len=67&Data=0A67FE96a65d384350F50FF1 |

The Data parameter contains the sensitive payment details such as amount and currency. The encrypted bytes are Hex-encoded and completed to two characters from the left with a zero. Encryption is via Blowfish ECB and is available to you as source-code and components.

The Len parameter is very important for encryption because it contains the length of the unencrypted character string in the Data parameter. Since the data quantity to be encrypted is increased by a multiple of 8 in the case of the Blowfish encryption, the correct length of the character string must be known for decryption. Otherwise accidental characters emerge at the end of the character string.

Le paramètre Data (Données) comprend les détails de paiement essentiels comme le montant et la devise.

Le paramètre Len (Longueur) est très important pour le chiffrement, car il contient la longueur de la chaîne de caractères non chiffrée dans le paramètre Data. La quantité de données à chiffrer étant multipliée par 8 dans le cas du chiffrement Blowfish, la longueur correcte de la chaîne de caractères doit être connue pour le déchiffrement, sans quoi d’autres caractères non prévus apparaissent à la fin de la chaîne de caractères.

L’exemple ci-dessous illustre une requête de paiement non chiffrée The following example show the development of an unencrypted payment request :

MerchantID=YourMerchantID&TransID=100000001&Amount=11&Currency=EUR&OrderDesc=My purchase&CCNr=1111333355557777&CCCVC=123&CCExpiry=200407&CCBrand=VISA |

Notice: Please note that a value is to be assigned to each parameter. Do not transmit empty parameters, as this can cause the payment to fail.

La chaîne de caractères représentant la requête chiffrée avec la méthode Blowfish est la suivante When this character string is encrypted with Blowfish, it may look like the following :

MerchantID=YourMerchantID&Len=140&Data=D622C5FE7414F73539A1852C2CE7AA0BE904A7E2339DCF9363DA6ACDBE5EF98E169FC3092B1602564DBF2C3C75173A62C484962A247B8A91EA7A544ADCF2A037135421FD0CE092C174A7D1D63517BD45099AC2B682F5E3CD2C942A6F0E741A833C |

In order to make payments via a Server-to-Server connection, open a TLS-Socket connection to the payment platform and transfer the generated character string to the following URLAfin de procéder aux paiements via une connexion server-to-server, ouvrez une connexion réseau (socket) TLS avec la solution de paiement et transférez la chaîne de caractères générée sur l’URL suivante :

As soon as the TLS socket connection is made, a normal HTTP POST, version 1.1 is carried out. In this case the following fields are specified in the HTTP header:

Dès que la connexion réseau (socket) TLS est établie, une requête HTTP POST version 1.1 normale est effectuée. Dans ce cas, les champs suivants sont spécifiés dans l’en-tête HTTP :

Champ | Valeur | ||

|---|---|---|---|

Host (Hôte) | |||

Field | Value | ||

Host | paymentpage.axepta.bnpparibas | ||

Connection (Connexion) | Close (Fermée) | ||

Content-type (Type de contenu) | Application/x-www-form-urlencoded | ||

Content-length | Length of character string transferred to the HTTP-Body | (Longueur du contenu) | Longueur de la chaîne de caractères transférée vers le Http-Body (corps http) |

Charset (Jeu de caractères)Charset | UTF-8 |

Mandatory information within HTTP-header

The HTTP Body contains the parameter character string. Note that the values must be submitted as URL-encoded parameters. The following listing is an example of a card paymentLe corps HTTP (HTTP Body) contient la chaîne de caractères du paramètre. Les valeurs doivent être soumises en tant que paramètres avec encodage URL. L’exemple suivant est un paiement par carte :

POST /direct.aspx HTTP/1.1 Host: www.BNPParibas-Payment platform.compaymentpage.axepta.bnpparibas Connection: Close Content-type: application/x-www-form-urlencoded Content-Length: 287 MerchantID=YourMerchantID&Len=162&Data=E98D40FFFD622C5FE7414F73539A1852C2CE7C8B09D3E876F52CBECF59EC63E9B8AA0130FA92F65964E3EEE74DF217E27FA2E194B9968DE9ABAE3B1F44B5485EFE3EF2597C7395BADBAD4340CDFD000DD57129EEFAA0BE904A7E2339DCF9363DA6ACDBE5EF98E169FC3092B1602564DBF2C3C75173A62C484962A247B8A91EA7A5 |

Notice: Please note that the maximum length of a payment request is limited to 5120 characters. If you require longer strings please contact BNP Paribas Support.

Remarque : la longueur maximale d’une requête de paiement est limitée à 5120 caractères. Si vous devez utiliser des chaînes plus longues, contactez le Support BNP Paribas.

L’exemple suivant montre une réponse type de la solution de paiement. La solution de paiement écrit les données chiffrées en Blowfish sur le The following example shows a typical payment platform’s response. The payment platform writes the Blowfish-encrypted data into the socket :

HTTP/1.0 200 OK Connection: Close Content-type: text/plain Content-Length: 228 Len=125&Data=ECF59EC63E9BEE74DF217E27FA2E194B92597C7395BADBAD4340CDFD000DD57129EEFAA0BE904A7E233ACDBE5EF98E1692B1602564DBF2C3C75173A62C484962A247B8A91EA7A544 |

The decrypted payment platform’s response within the Data parameter looks like thisLa réponse déchiffrée, de la solution de paiement, dans le paramètre Data (Données) se présente comme suit :

PayID=a234b678e01f34567090e23d567890ce&XID=50f35e768edf34c4e090e23d567890ce&TransID=100000001&Status=AUTHORIZED&Description=AUTHORIZED&Code=00000000 |

It is a synchronous communication such that the Socket-connection remains open until the payment platform has supplied the answer. If a request is not answered within 120 seconds, the payment platform may issue a timeout error message.

Il s’agit d’une communication synchrone, de façon à ce que la connexion « socket » reste ouverte jusqu’à ce que la solution de paiement ait fourni la réponse. Si une requête n’obtient pas de réponse dans les 120 secondes, la solution de paiement peut émettre un message d’expiration.

Remarque : les paramètres URL-encoded sont transmis dans des paires « key-value » Notice: The URL encoded parameters are transmitted in key-value pairs (Key1=Value1&Key2=Value2). Please note that new parameters can be added unannounced at any time. Therefore, we recommend the use of the parameter name for the analysis, not the order since this can change at any time. Please do not use case sensitive mechanisms for the spelling of the parameters as this can change at any time.De nouveaux paramètres peuvent être ajoutés à tout moment, sans préavis. Par conséquent, nous recommandons l’utilisation du nom du paramètre pour l’analyse, et non de l’ordre car celui-ci peut changer à tout moment. N’utilisez pas des caractères sensibles à la casse (sensitive case) pour les paramètres, car cela peut être modifié à tout moment.

Pour en savoir plus, rendez-vous sur For more information, please check:

www.w3.org/MarkUp/html-spec/html-spec_8.html#SEC8.2.1

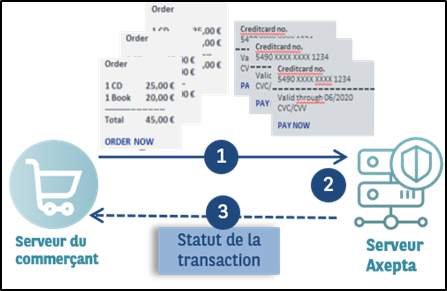

Fichiers Batch

filesBatch Manager allows you to transmit payment transactions as files. This file transfer can be done:

- Manually via the Axepta back-office (Please refer to the Back-office document)

- Automatically via the secure file transfer protocol (sFTP)

In this process you assemble transaction data such as the transaction ID, amount and currency in a batch file that you will later transmit to the payment platform. The payment platform then makes the payments and saves the transaction status in the batch file. After processing, the merchant can access to the batch file with the details on the transaction status via a download.

SFTP access for Batch file transfer must be requested at the BNP Paribas Helpdesk.

Batch files must be correctly structured to enable the payment platform to process them.

Le paiement via Batch consiste à transférer les données des transactions collectées des clients vers le serveur Axepta BNP Paribas sous forme de fichiers formatés. Le transfert peut se faire :

- Manuellement via le back-office de BNP Paribas. (Se référer à la documentation Backoffice)

- Automatiquement via un protocole de transfert sécurisé (sFTP).

Lors de ce processus, vous associez les données des transactions (comme l’identifiant, le montant et la devise) dans un fichier batch que vous transmettez ultérieurement à la solution de paiement. La solution de paiement procède ensuite aux paiements et enregistre le statut de transaction dans le fichier batch de retour. Après traitement, le commerçant peut télécharger le fichier batch avec les détails sur le statut de la transaction.

L’accès sFTP pour le transfert du fichier batch doit être demandé à l’Assistance BNP Paribas.

Les fichiers batch doivent être correctement structurés pour que la solution de paiement puisse les traiter.

Nom des fichiers Batch

Le nom d’un nouveau fichier batch commence par une lettre indiquant la phase. Par exemple T pour indiquer que le fichier vient d’être transféré. Il est suivi de la date de soumission au format AAAAMMJJ. Par exemple : 20160112. Celle-ci est suivie d’un décompte à trois chiffres qui commence à 001 et de l’identifiant du commerçant émis par BNP Paribas. Si vous soumettez plusieurs fichiers le même jour, vous devez définir le décompte sur 002, 003, 004, etc. L’extension du fichier doit être .DAT.

Le nom d’un fichier batch comprend donc quatre composants :

<Phase><Date><MerchantID><Counter>.dat |

Le nom d’un fichier batch via FTP :

<Phase><Date><Counter><MerchantID>.dat |

Composant |

|---|

Name of the Batch files

The name of a new batch file begins with the letter T to indicate the file was originally transmitted by you. This is followed by the Date of the submission in reverse order: e.g. 20160112. This is followed by the MerchantID issued by BNP Paribas and a three-figure Counter, which starts at 001. If you submit several files on one day, you need to set the counter to 002, 003, 004 etc. The file must end in .DAT.

Notice: Please note that the order of the components depends on whether you as the merchant transmit the batch files manually via BNP Paribas Back Office or automated by FTP or sFTP.

The name of a batch file comprises four components:

<Phase><Date><MerchantID><Counter>.dat |

Component | Description | ||

|---|---|---|---|

Phase | T=TransferringTransféré, P= Traité (Processed en anglais) | ||

Date | Date in au format YYYYMMDD AAAAMMJJ (Yearannée, Monthmois, Dayjour) | MerchantID | Merchant ID |

Counter | Three digits, counts up daily from 001, 002 to 999 |

The processing of the batch file goes through several phases which are indicated within the file name: The original file sent by the merchant starts with the character T (for Transferred). After processing, the batch file is suffixed with the letter P (for Processed).

If a merchant with the MerchantID “TestMerchant” submits two batch files on 12/01/2016 via Axepta Back Office, these two files are named as follows:

T20160112TestMerchant001.dat

T20160112TestMerchant002.dat

W20160112TestMerchant001.dat

W20160112TestMerchant002.dat

Notice: After you have transmitted the batch file, the processing of the transactions begins. During this processing the file is prefixed with W (for Waiting). If the T batch file is submitted via FTP/sFTP for processing, the phase must be renamed W after the upload by the merchant system. The processing only starts after this step.

P20160112TestMerchant001.dat

P20160112TestMerchant002.dat

Once all payment transactions have been carried out, the payment platform marks the processed files, which now contain the details of the transaction status, with the initial letter P for processed, which you can access in the batch view of BNP Paribas Back Office via download

Trois chiffres, décompte journalier de 001 à 999. | |

| MerchantID | Identifiant du commerçant (MID) |

Le traitement du fichier batch passe par plusieurs phases indiquées dans le nom du fichier : le fichier d’origine du commerçant débute par le caractère T pour « transféré ». Après traitement, le fichier batch comporte le suffixe P (pour processed)

Si un commerçant (ayant le MerchandID : MerchantID) soumet deux fichiers batch le même jour, ces deux fichiers sont nommés comme suit :

T20160112001MerchantID.dat |

Remarque : après que vous ayez transmis le fichier batch, le traitement des transactions débute. Après transmission et durant le traitement, le préfixe W (Waiting, en attente) est ajouté au fichier. Si le fichier batch est soumis via FTP/sFTP pour traitement, la phase doit être renommée W après l’upload par le système du commerçant. Le traitement commence uniquement après cette étape.

W20160112001MerchantID.dat |

Lorsque toutes les transactions de paiement ont été effectuées, la solution de paiement marque les fichiers traités, qui contiennent désormais les détails du statut de transaction, avec la lettre P pour « Processed » (traité) et auxquels vous pouvez accéder dans la vue par batch du back office BNP Paribas via un téléchargement :

P20160112001MerchantID.dat |

Transfert FTP de fichiers Batch

La solution de paiement vous permet de transférer des fichiers batch automatiquement

FTP tramsfer of Batch files

The payment platform allows you to transfer batch files automatically via FTP (File Transfer Protocol). To transfer a batch file Pour transférer un fichier batch via FTP/sFTP, proceed as followsprocédez comme suit :

- Save the transaction data in a formatted batch file

- Encrypt the batch file

- Transfer the batch file

- Change of the phase after the upload (T → W)

- Retrieve the batch file after processing

- Check status of transactions

- Enregistrer les données de transaction dans un fichier batch formaté

- Chiffrer le fichier batch

- Transférer le fichier batch

- Changer de phase après chargement (T ® W)

- Récupérer le fichier batch après traitement

- Vérifier le statut des transactions

Chiffrement du fichier Batch

Pour des raisons de sécurité, les fichiers batch doivent être chiffrés avant la transmission FTP/sFTP. Pour garantir un niveau de sécurité maximum, la solution de paiement utilise un chiffrement asymétrique avec

Encryption of the Batch file

For security reasons, batch files must be encrypted before the FTP/sFTP transmission. To guarantee maximum security the payment platform uses asymmetric encryption with PGP (Pretty Good Privacy). Encryption with Le chiffrement avec GPG (GNU Privacy Guard) is also possible. The saved file must, however, have the extension “.PGP”, otherwise no processing is possible.

The recognized high security of PGP-encryption is based on a process with two keys, a private key and a public key. BNP Paribas provides you with a public key for encryption of your batch file. The encrypted batch file can then be decrypted only with BNP Paribas's secret private key.

You can also generate public and a private key for your company. The payment platform encrypts the processed batch file with your public key. The file can then be read only with your secret private key.

Format of Batch files

The content of a batch file consists of a header, several records and a footer. Each entry in the file is one row which is completed with CRLF (Enter key). The values within a line are comma-separated. The format is thus also described as the CSV format (Comma Separated Values).

The following sections describe the format of the batch file which you transmit to the payment platform and the response-file, in which the payment platform saves the results of the payments.

est également possible. Le fichier enregistré doit toutefois avoir l’extension .PGP, sans quoi aucun traitement n’est possible.

Le haut niveau de sécurité du chiffrement PGP repose sur un processus avec deux clés : une clé privée et une clé publique. BNP Paribas vous fournit une clé publique pour le chiffrement de votre fichier batch. Le fichier batch chiffré peut ensuite être déchiffré uniquement avec la clé secrète privée de BNP Paribas.

Vous pouvez également générer une clé publique et une clé privée pour votre entreprise. La solution de paiement chiffre le fichier batch avec votre clé publique. Le fichier peut ensuite être lu uniquement avec votre clé privée secrète.

Format des fichiers Batch

Un fichier batch comprend un en-tête (Header), plusieurs enregistrements et un pied de page (footer). Chaque entrée du fichier correspond à une ligne complétée avec CRLF (touche Entrée). Les valeurs dans une ligne sont séparées par des virgules. Il s’agit du format CSV (Comma Separated Values, valeurs séparées par une virgule).

Les sections suivantes décrivent le format du fichier batch que vous transmettez à la solution de paiement et le fichier de réponse, dans lequel la solution de paiement enregistre les résultats des paiements.

Format des fichiers Batch soumis

Remarque : le fichier batch ne doit pas inclure de lignes vides au début et à la fin du fichier. Les lignes vides dans les listes sont uniquement prévues pour faciliter la lecture.

Remarque : les paramètres comme « Reason » ou « OrderDesc » peuvent ne pas contenir de virgules.

Remarque : dans les versions batch 2.x, il existe un autre champ pour <MID>. Il est donc possible pour un paramètre MasterMID de soumettre les transactions d’un SubMID

En-tête

Format of submitted Batch files

The example below shows the components which make up the content of a batch file.

Notice: Please note that the batch file may not include any empty rows either at the start or the end of the file. The empty rows in the listings are for ease of reading only.

Notice: Please note that text parameters like "Reason" or "OrderDesc" may not contain commas.

Notice: In Batch versions 2.x there is another field for <MID>. Thereby it is possible for a MasterMID to submit transactions for SubMID.

Header

Type,MerchantID,Date,Version |

RecordEnregistrement

Type,Action,<Amount>,<Currency>,<TransID>,<Data depends on Action> |

FooterPied de page

Type,CountRecords,SumAmount |

The following example is a batch file for the capture of three card transactions to the value of 1.00 and 2.00 euros. For the first payment the merchant system supplies the reference number 123456 but no reference numbers are supplied for the second and third:

L’exemple suivant représente un fichier batch pour la capture de trois transactions par carte avec une valeur de 1,00 et 2,00 euros. Pour le premier paiement, le système du commerçant fournit le numéro de référence 123456, mais aucun numéro de référence n’est fourni pour le deuxième et le troisième :

HEAD,MerchantIDHEAD,TestMerchant,20160112,1.2 CC,Sale,100,EUR,1567890,123456,MasterCard,5490011234567890,200506,Your order from Jan. 4. CC,Sale,100,EUR,1567891,,MasterCard,5490011234567890,200506,Your order from Jan. 4. CC,Sale,200,EUR,10202280,,VISA,4907621234567890,200504,Your order from Jan. 4. FOOT,3,400 |

The description of the individual fields and values used within the data set (Record) within the batch file you will find in the respective chapter within the manual of the individual payment method.

The general parameters for transfer within Header and Footer explain the following table:

La description de chaque champ et valeurs du jeu de données (Enregistrements/RECORDS) dans le fichier batch est disponible dans le chapitre correspondant du manuel sur la méthode de paiement.

Les paramètres généraux pour le transfert dans l’en-tête et le pied de page sont expliqués dans le tableau suivant :

Paramètre | ParameterFormat | CND | Description | |

|---|---|---|---|---|

Type | a..11 | MHEAD | for Header, FOOT for Footer, and for example CC for card. The field need not contain 11 digits« HEAD » pour en-tête (Header), « FOOT » pour pied de page (Footer) et, par exemple, « CC » pour carte. Le champ n’a pas à contenir 11 chiffres. | |

MerchantID | ans..30 | M | Merchant ID provided by Identifiant du commerçant (MID) fourni par BNP Paribas | |

Date | dttm8 | M | Date of file-production in format YYYYMMDDde production du fichier au format AAAAMMJJ | |

Version | an6 | MThe used batch version determines which optional parameters are used additionally. The possible batch versions in each case differ depending on the payment method and executed action. You will find the possible versions within the batch chapter of the respective payment method | La version batch utilisée détermine les paramètres facultatifs utilisés en addition. Les versions batch possibles dans chaque cas diffèrent selon la méthode de paiement et l’action effectuée. Vous trouverez les versions possibles dans le chapitre sur les fichiers batch de la méthode de paiement correspondante. | |

CountRecords | n..5 | MNumber of submitted Records without Header or Footer | Nombre d’enregistrements soumis sans en-tête (header) ni pied de page (footer) | |

SumAmount | n..12 | M | Total of all Amounts in smallest currency unit, e.g. cents in the case of euro’s in accordance with currency table. Please contact the helpdesk, if you want to capture amounts < 100 (smallest currency unit).des montants dans l’unité de devise la plus faible, p. ex. centimes dans le cas des euros, selon le tableau des devises. Contactez l’Assistance si vous voulez capturer des montants inférieurs à 100 (unité de devise la plus faible). |

Format des fichiers de reponse Batch

Lors du traitement des transactions, le gestionnaire des fichiers batch enregistre le statut de la transaction dans le fichier batch. Dans cette optique, les champs de statut et de code sont ajoutés dans les entrées de transaction dans la zone d’enregistrement (Record):

Enregistrement (Record)

Format of Batch response files

During the processing of the transactions the Batch Manager saves the transaction status to the batch file. To this end two fields, Status and Code, are added to the transaction entries in the Record area:

Record

CC,Capture,<Amount>,<Currency>,<TransID>,<RefNr>,<PayID>,<Status>,<Code> |

Notice: When using the authorization renewal, the Batch-response file can include more rows than you have submitted because the payment platform reports failed authorization renewals as Renewal or AuthSplit with the status FAILED. In this case you need to contact the customer.

Notice: The return of optional parameters in the response file generally occurs only if these were included in the submitted file. Generally, no shipment information is given in the response file. If you need this data again, please read this data from the corresponding Notify.

The particular response parameters which Batch manager stores in the record section for each transaction you will find in the batch chapter for the respective payment method.

Batch error codes

From Version 3.0, the payment platform supports detailed error codes. These are eight-digit, hexadecimal codes. The structure and the meaning of the Error codes are described here on the basis of the following example:

2 105 0014 |

The first digit describes the degree of severity of the error. All values greater than 0 indicate warnings or errors.

Notice: An error code doesn’t necessary mean that the payment platform or the merchant system has suffered a technical error. The payment platform also generates an error code if a transaction has failed because the bank regular refuses a payment.

The 2nd to 4th digits of the error code describe the error category. The error categories relate to encryption (001) and format errors (010) and the details of payment methods, initiated in the case of cards (100) through direct debits (110) to Cash&Go (140).

The 5th to 8th digits of the error code give an indication of the error details. Details include instructions on configuration problems such as missing TerminalIDs (0047) and failures at the card holder's bank computing centre (121) but also standard refusals of card payments based on expired cards (110) or declined messages (0100).

Notice: Error-free transactions, for reasons compatibility with Version 2.1, are not characterized by eight but by a zero 0.

You can find a full list of the payment platform’s error codes in a separated excel-file provided to you.

Remarque : en règle générale, le retour des paramètres facultatifs dans le fichier de réponse se produit uniquement si ceux-ci étaient inclus dans le fichier soumis. En règle générale, aucune information d’envoi n’est fournie dans le fichier de réponse. Si vous avez à nouveau besoin de ces données, lisez-les à partir du paramètre de notification correspondant.

Les paramètres de réponse particuliers que le gestionnaire des fichiers batch enregistre dans la section d’enregistrement pour chaque transaction sont disponibles dans le chapitre relatif aux fichiers batch pour la méthode de paiement concernée.

Codes retours Batch

La solution de paiement prend en charge les codes d’erreur détaillés depuis la version 3.0. Il s’agit de codes hexadécimaux à huit chiffres. La structure et la signification des codes d’erreur sont décrites sur la base de l’exemple suivant :

2 105 0014 |

Le premier chiffre décrit le niveau de gravité de l’erreur. Toutes les valeurs supérieures à 0 indiquent un avertissement ou une erreur.

Remarque : un code d’erreur ne signifie pas nécessairement que la solution de paiement ou le système du commerçant a subi une erreur technique. La solution de paiement génère également un code d’erreur si une transaction a échoué car la banque refuse un paiement.

Les 2e, 3e et 4e chiffres du code d’erreur décrivent la catégorie de l’erreur. Les catégories d’erreur se rapportent aux erreurs de chiffrement (001) et de format (010), et aux détails des méthodes de paiement, initiés dans le cas des cartes (100) à débit immédiats (110) ou Cash&Go (140).

Les chiffres 5 à 8 du code d’erreur fournissent une indication sur les détails de l’erreur : instructions sur les problèmes de configuration comme des identifiants de terminaux manquants (0047) et dysfonctionnements au niveau du centre informatique de la banque du porteur de carte (121), mais également des refus standard de paiements par carte en cas de cartes expirées (110) ou de messages refusés (0100).

Remarque : les transactions sans erreur, pour des raisons de compatibilité avec la version 2.1, ne sont pas spécifiées par un 8, mais un zéro (0).

Vous trouverez la liste complète des codes d’erreur de la solution de paiement dans le fichier Excel.

Appels et réponses de Batch

Cette section décrit les paramètres qui doivent être transférés dans les enregistrements (Records) pour l’exécution d’un paiement par carte, et quelles informations peuvent être trouvées dans le fichier de réponse sur le statut du paiement.

La structure pour un paiement par carte dans un fichier batch à soumettre est la suivante :

HEAD, |

Batch calls and answers

This section describes the parameters which must be transferred within the data set (Record) for executing a card payment and which information can be found within the response file about the payment status.

The structure for a card payment within a Batch file to be submitted is the following:

HEAD, <MerchantID>,<Date>,<Version> CC,Authorize,<Amount>,<Currency>,<TransID>,(<RefNr>),)<CCBrand>,<CCNr|PCNr>, [<CCCVC>,]<CCExpiry>,<OrderDesc>[,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>,<Zone>] CC,Capture,<Amount>,<Currency>,<TransID>,(<RefNr>),)<PayID>,[<FinishAuth,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>] CC,Sale,<Amount>,<Currency>,<TransID>,(<RefNr>),)<CCBrand>,<CCNr|PCNr>, [<CCCVC>,]<CCExpiry>,<OrderDesc>[,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>,<Zone>] CC,Credit,<Amount>,<Currency>,<TransID>,(<RefNr>),)<PayID>[,<FinishAuth>,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>] CC,CreditEx,<Amount>,<Currency>,<TransID>,(<RefNr>),)<CCBrand>,<CCNr|PCNr>, [<CCCVC>,]<CCExpiry>,<OrderDesc>[,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>] CC,Reverse,<Amount>,<Currency>,<TransID>,(<RefNr>),)<PayID> FOOT,<CountRecords>,<SumAmount> |

Example for Exemple de versions batch versions :

Version 1.2: CC,Sale,<Amount>,<Currency>,<TransID>,(<RefNr>),<CCBrand>,<CCNr|PCNr>,<CCExpiry>,<OrderDesc> CC,Sale,<Amount>,<Currency>,<TransID>,(<RefNr>),<CCBrand>,<CCNr|PCNr>,<CCExpiry>,<OrderDesc>,<textfeld1>,<textfeld2>,<RTF>,<cardholder> Version 1.2.1: CC,Sale,<Amount>,<Currency>,<TransID>,(<RefNr>),<CCBrand>,<CCNr|PCNr>,<CCExpiry>,<OrderDesc>,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder> Version 1.3: CC,Sale,<Amount>,<Currency>,<TransID>,(<RefNr>),<CCBrand>,<CCNr|PCNr>,<CCCVC>,<CCExpiry>,<OrderDesc>,<textfeld1>,<textfeld2>,<RTF> Version 1.5: CC,Sale,<Amount>,<Currency>,<TransID>,(<RefNr>),<CCBrand>,<CCNr|PCNr>,<CCExpiry>,<OrderDesc>,<Zone> |

The following table describes the individual fields and values used within the data set (record) in the batch file:

Le tableau suivant décrit les champs et valeurs utilisés dans le jeu de données (Record (enregistrement)) dans le fichier batch :

Paramètre | ParameterFormat | CND | Description | ||

|---|---|---|---|---|---|

Type | a..11 | M | M | « HEAD » pour en-tête (header), « FOOT » pour pied de page (footer), « CC » pour carteHEAD for Header, FOOT for Footer, CC for card | |

Action | a..20 | M | The parameter Action defines the type of transactionLe paramètre Action définit le type de la transaction : Authorize (authorizationautorisation) Capture Sale Refund CreditEx (Refund without previous capture; please agree this with BNP Paribas Support beforehandremboursement sans capture ; convenez de cela au préalable avec le Support BNP Paribas) Reverse (cancellationannulation) AuthSplit (partial capture partielle) Renewal (Authorisation renewalrenouvellement d’autorisation) | ||

Amount | n..10 | M | Montant dans l’unité de devise la plus petite (p. ex. centime d’euro). Contactez l’Assistance si vous voulez capturer des montants inférieurs à 100 (unité de devise la plus faible Amount in the smallest currency unit (e.g. EUR Cent) Please contact the helpdesk, if you want to capture amounts < 100 (smallest currency unit). | ||

Currency | a3 | M | Currency code, three digits Code de devise, trois chiffres DIN / ISO 4217ISO 4217 | ||

TransID | ans..64 | M | Identifiant de la transaction devant être unique pour chaque paiement. Notez pour certaines connexions, les différents formats fournis au sein des paramètres spécifiques TransactionID which should be unique for each payment. Please note for some connections the different formats that are given within the specific parameters. | ||

RefNr | ns..30 | O | an12 | M | Numéro de référence uniqueUnique reference number |

PayID | an32 | MID for this transaction given by the payment platform | Identifiant de cette transaction fournie par la solution de paiement | ||

OrderDesc | ans..127 | O | Description of purchased goods, unit prices des produits achetés, prix à l’unité, etc. | ||

CCBrand | a..22 | C | card brandMarque de la carte. Please note the spelling! According to table of card brandsNotez bien l’orthographe ! Selon le tableau des marques de carte ! | ||

CCNr | n..16 | Ccard | number at least 12-digit, numerical without spaces. You can optionally transmit also a TOKEN (pseudo card numberNuméro de carte d’au moins 12 chiffres, numériques sans espace. Vous pouvez également transmettre un TOKEN (numéro de carte temporaire) | ||

PCNr | n..16 | O | You can optionally transmit also a Vous pouvez également transmettre un TOKEN (PCN) instead of the real card numberau lieu du numéro de carte réelle. | ||

CCCVC | n..4 | O | Card verification: In the case of Visa and MasterCard the last 3 numbers on the signature strip of the card. 4 numbers in the case of American Express. | ||

CCExpiry | n6 | O | Expiry date of the card in the format YYYYMM, e.g. 201707. | ||

FinishAuth | ans1 | O | Version=1.4: If using the authorisation renewal, cancel repeat with the value Y in the field FinishAuth in the case of Capture or Refund. Example: You capture a partial delivery. The rest of the order cannot be supplied. You therefore enter Y in the FinishAuth field for Part-capture so that the payment platform does not authorise the remaining amount. | ||

Vérification de carte : dans le cas de Visa et MasterCard, les 3 derniers chiffres sur la bande de signature de la carte. 4 chiffres dans le cas d’American Express. | |||||

CCExpiry | n6 | O | Date d’expiration de la carte au format AAAAMM, p. ex. 201707. | ||

FinishAuth | ans1 | O | Version=1.4 : si vous utilisez le renouvellement d’autorisation, annulez la répétition avec la valeur Y dans le champ FinishAuth dans le cas d’une capture ou d’un remboursement. Exemple : vous capturez une livraison partielle. Le reste de la commande ne peut pas être fourni. Vous saisissez par conséquent Y dans le champ FinishAuth pour une capture partielle, afin que la solution de paiement n’autorise pas le montant restant. | ||

| RTF | a1 | O | Abonnement à durée et montant fixes

Abonnement à durée et montants variables

|

La zone d’enregistrement dans le fichier de réponse pour les transactions par batch se présente comme suit The record area within the response file for Batch transactions looks as follows:

HEAD,<MerchantID>,<Date>,<Version> CC,Authorize,<Amount>,<Currency>,<TransID>,(<RefNr>),)<PayID>,<CCBrand>,<CCNr|PCNr>,[<CCCVC>,]<CCExpiry>,<OrderDesc>[,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>,<Zone>],<Status>,<Code> CC,Capture,<Amount>,<Currency>,<TransID>,(<RefNr>),)<PayID>[<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>],<Status>,<Code> CC,AuthSplit,<Amount>,<Currency>,<TransID>,(<RefNr>),)<PayID>,FAILED,<Code>,<Description>,[<PCNr>] CC,Renewal,<Amount>,<Currency>,<TransID>,(<RefNr>),)<PayID>,FAILED,<Code>,<Description>,[<PCNr>] CC,Sale,<Amount>,<Currency>,<TransID>,(<RefNr>),)<PayID>,<CCBrand>,<CCNr|PCNr>,[<CCCVC>,]<CCExpiry>,<OrderDesc>[,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>,<Zone>],<Status>,<Code> CC,Credit,<Amount>,<Currency>,<TransID>,(<RefNr>),)<PayID>[,<FinishAuth>,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>],<Status>,<Code> CC,CreditEx,<Amount>,<Currency>,<TransID>,(<RefNr>),)<CCBrand>,<CCNr|PCNr>,[<CCCVC>,]<CCExpiry>,<OrderDesc>[,<textfeld1>,<textfeld2>,<RTF>,<approvalcode>,<cardholder>],<Status>,<Code> CC,Reverse,<Amount>,<Currency>,<TransID>,(<RefNr>),)<PayID>,<Status>,<Code> FOOT,<CountRecords>,<SumAmount> |

The following table describes the response parameters which the Batch Manager saves in the Record area for each transaction (standard parameters not explained here, such as <TransID> or <RefNR> and request parameters are returned unchanged and correspond to the call as specified before):

Le tableau suivant décrit les paramètres de réponse que le gestionnaire des fichiers batch enregistre dans la zone d’enregistrement (record) pour chaque transaction (paramètres standard non expliqués ici, comme <TransID> ou <RefNR>, et les paramètres de requête sont retournés non modifiés et correspondent à l’appel tel que spécifié auparavant) :

Paramètre | Parameter Format | CND | Description | |

|---|---|---|---|---|

Action | a..20 | MThe | parameter Action defines the type of transaction like capture or Refund– see aboveLe paramètre Action définit le type de la transaction : capture ou remboursement (voir ci-dessous). | |

PayID | an32 | MID for this transaction given by the payment platform | Identifiant de cette transaction fournie par la solution de paiement | |

Status | a..50 | M | OK or ou FAILED (échec) | |

Code | n8 | MError code according to the payment platform Response Codes | Code d’erreur selon les codes de réponses de la solution de paiement | |

PCNr | n..16 | CThe | TOKEN is only returned in the case of transaction types Authorize or Sale & RefundEx. It starts with 0 and the last 3 digits correspond to those of the real card numberLe TOKEN est uniquement retourné dans le cas des types de transaction Authorize ou Sale et RefundEx. Il commence par 0 et les 3 derniers chiffres correspondent à ceux du véritable numéro de carte. |

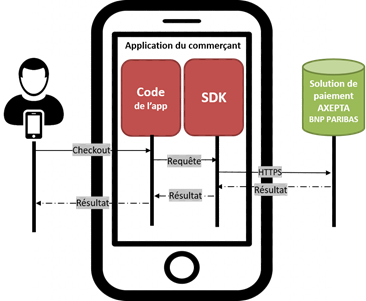

In-App (Mobile SDK)

SDK Integration process

For the merchants who already have their own mobile app, we can provide a mobile SDK. An SDK is a collection of software used for developing applications for a specific device or operating system. SDKs typically include an integrated development environment (IDE), which serves as the central programming interface. The IDE may include a programming window for writing source code, a debugger for fixing program errors, and a visual editor, which allows developers to create and edit the program's graphical user interface (GUI).

Our Mobile SDK allows easy and fast integration into the payment platform. The merchant just needs to pass necessary parameters to SDK and SDK handles the entire logic for authentication, validation, message generation, encryption, transfer of the data to the payment platform.

The Mobile SDK is built for native platforms: iOS (iOS 8 as minimum deployment target) and Android (minimum version is 15 (4.0.3)) but is also using “WebView”.

In WebView, the HTML, CSS and JavaScript code base runs in an internal browser (called WebView) that is wrapped in a native app.

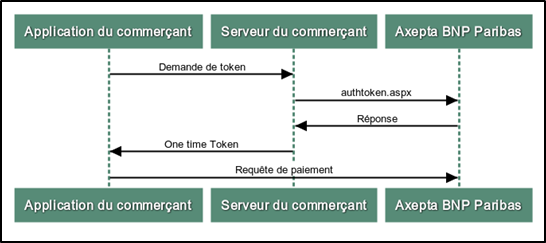

The process flow chart is the following:

This communication is based on a one-off token that is exchanged between the 3 actors.

Payment methods

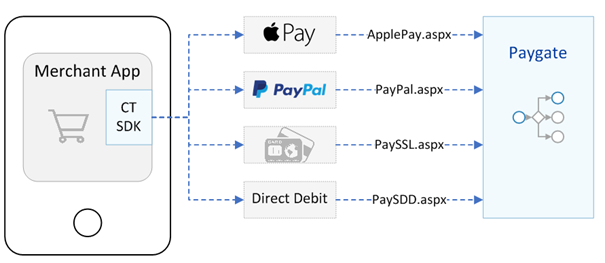

The mobile SDK is only available for specific payment methods:

Payment method

iOS SDK

Android SDK

Card

PayPal

SEPA Direct Debit

Apple Pay

WeChat Pay

- Cards

SDK is creating request to our existing interface: payssl.aspx. As a result, the card form is displayed in mobile optimized WebView, where customer can type in card details.

All possible card’s features and functionalities are depending on the acquirer and merchant setup.

- PayPal

SDK is creating a request to our existing interface: paypal.aspx. As a result, the customer is re-directed to PayPal mobile optimized WebView, where customer can log in.

Processus d’integration d’une SDK mobile

Pour le commerçant qui possède sa propre application mobile, nous fournissons un SDK mobile, c’est-à-dire un kit de développement logiciel qui contient tous les outils de programmation et les bibliothèques nécessaires à une connexion rapide et fluide de l’application du commerçant à notre solution de paiement. L’intégration des méthodes de paiement à l’application se fait via une interface sans aucun effort de développement de la part du commerçant.

Le développeur n’aura qu’à saisir les valeurs des paramètres adéquates au SDK et c’est au SDK de gérer l’authentification, la vérification, le chiffrement et le transfert des données vers la solution de paiement. C’est aussi au SDK de gérer les réponses de la solution de paiement.

Le SDK mobile est construit pour les applications natives développées en iOS (Version 8 au minimum) et Android (Version 15 - 4.0.3 au minimum) mais utilise également des « WebViews ». Ceci dépend du moyen de paiement.

Le processus de paiement est le suivant :

Cette communication est basée sur un échange de token entre les 3 acteurs principaux :

Moyens de paiement

Le SDK Mobile est valable uniquement pour les moyens de paiement suivants :

Moyen de paiement | SDK iOS | SDK Android |

|---|---|---|

Cartes | ||

PayPal | ||

SEPA Direct Debit | ||

Apple Pay | ||

WeChat Pay |

- Cartes

Redirection vers le formulaire de paiement par carte vers l’interface : payssl.aspx (pas de collecte native des données de la carte par le SDK).

- PayPal

Redirection vers la page PayPal pour se connecter : paypal.aspx (en utilisant le contrôleur d'affichage Safari et les onglets personnalisés Chrome).

- SEPA Direct Debit

Redirection vers le formulaire de prélèvement hébergé (pas de collecte native des données IBAN par le SDK) : paysdd.aspx.

- Apple Pay

Apple Pay utilise une API APPLE PAY native.

- WeChat Pay

Le SDK communique avec le WeChat Pay SDK et l’application WeChat app installée dans le smartphone de l’utilisateur.

Distribution SDK

Le SDK est fourni via des injections de dépendances

All possible PayPal features and functionalities are depending on the merchant setup.

- SEPA Direct Debit

SDK is creating request to our existing interface: paysdd.aspx. As a result, the Direct Debit form is displayed in mobile optimized WebView, where customer can type in account details.

- Apple Pay

Apple Pay is using native Apple Pay APIs and elements and is only part of iOS SDK.

- WeChat Pay

Our SDK is enhanced with WeChat Pay SDK, which is then communicating with WeChat app, installed on the user’s mobile phone.